Страхування для L17 — що вирішувати та скільки заплатиш

Які страхові компанії приймають 17-річних водіїв, скільки коштує обов'язкове страхування та що станеться у разі ДТП. Поради щодо економії на страхуванні в L17.

Одна річ — скласти іспит та отримати водійські права. Інша річ — сісти за кермо автомобіля, який застрахований так, щоб покриття дійсно захищало тебе. І тут багато сімей роблять помилку — або взагалі не займаються страхуванням, або займаються ним неправильно. Результат? При першій невеликій аварії ти дізнаєшся, що батько втратить бонус, який збирав десять років, або що КАСКО не покриє збитки автомобіля.

Цей розділ пояснить тобі, як насправді працює страхування в режимі L17, що потрібно вирішувати зі страховою компанією, скільки це коштуватиме і що станеться, якщо ти потрапиш в аварію. Він також розгляне дилему, яку вирішує кожна сім'я: страхувати автомобіль на батьків, чи почати будувати власний бонус з сімнадцяти років?

Швидкий підсумок:

- Обов'язкове страхування цивільної відповідальності має власник транспортного засобу — якщо ти керуєш автомобілем батьків, ти автоматично покритий їхнім полісом

- П'ять страхових компаній приймають 17-річних як самостійних страхувальників: Allianz, Generali ČP, Kooperativa, ČSOB, Pillow

- Generali пропонує 30% знижку для випускників L17 з підтвердженими поїздками з наставником

- Обов'язкове страхування цивільної відповідальності для молодих водіїв коштує приблизно 5 100–25 000 чеських крон/рік — залежить від автомобіля, місця та страхової компанії

Як працює страхування в режимі L17

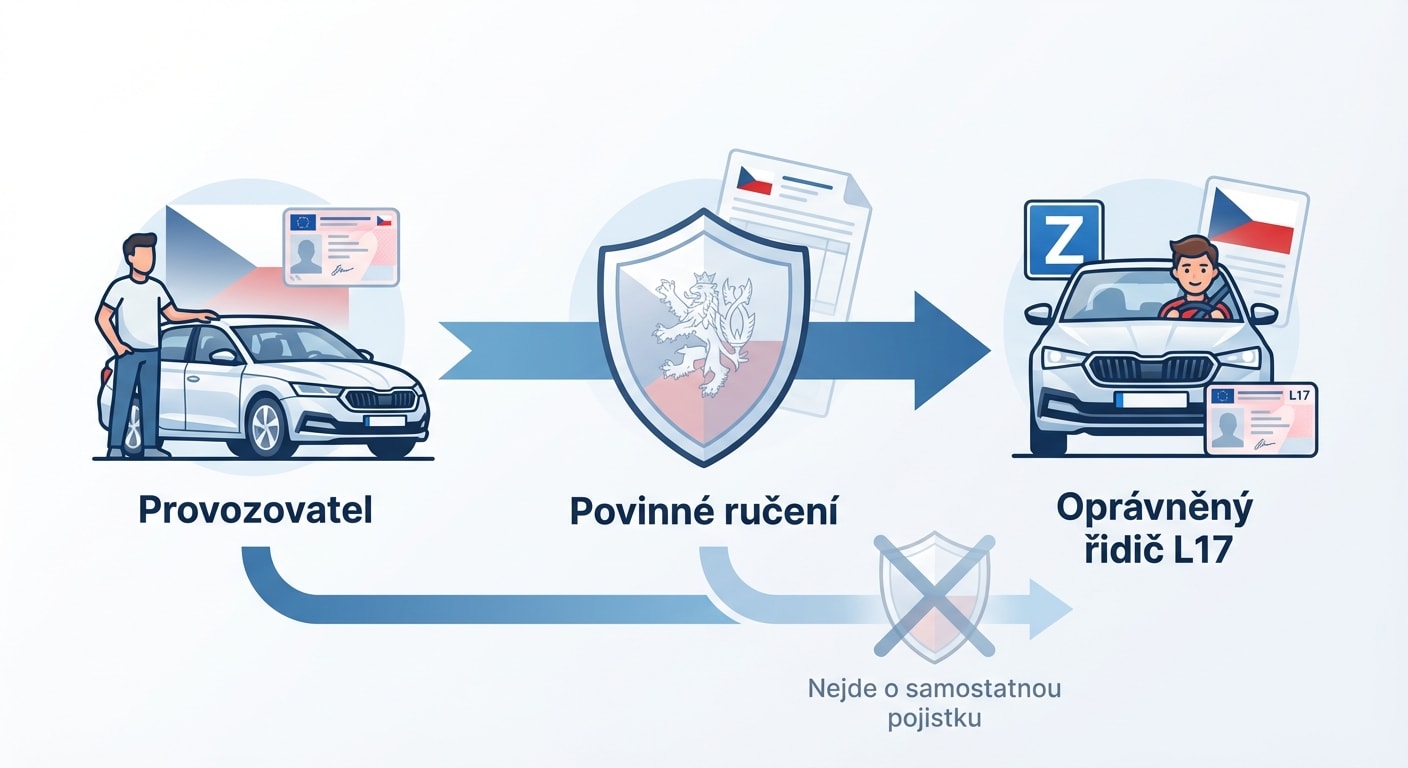

Давайте будемо відвертими: більшість водіїв L17 не керують власним автомобілем. Ви керуєте автомобілем мами, тата або наставника. І це ключова інформація, тому що з квітня 2024 року діє новий закон про обов'язкове страхування цивільної відповідальності (Закон № 30/2024 Sb.), який говорить, що страховку повинен мати експлуатант транспортного засобу — тобто той, хто записаний у технічному паспорті. У більшості випадків це батьки.

А тепер найважливіше: обов'язкове страхування цивільної відповідальності поширюється на кожну особу, яка має право керувати транспортним засобом. Якщо у вас є дійсне водійське посвідчення категорії B і батьки дозволяють вам їздити на їхньому автомобілі, страховка вас покриває. Вам не потрібно переписувати договір. Вам не потрібно платити більше. Вам не потрібно йти до відділення. Автомобіль застрахований, а ви є уповноваженим водієм — готово.

Звучить просто, і в принципі це просто. Але є кілька нюансів, про які часто не говорять. По-перше: якщо ви спричините аварію, страхова компанія виплачує за страховкою батьків. І батьки за це заплатять — не безпосередньо, а втратою бонусу. За кожні 12 місяців без страхового випадку водій накопичує знижку 5–10 % від вартості страховки. Максимум становить 50–65 % після десяти і більше років безаварійного водіння. Одна спричинена аварія означає відрахування 24–36 місяців з безаварійного періоду. Батьки, які накопичували бонус десять років, можуть повернутися на три роки назад.

Одна аварія, роки втрат

Якщо ви спричините аварію, і страхова компанія виплатить відшкодування за полісом батьків, батьки втратять 24–36 місяців беззбиткового періоду. Це може означати втрату знижки в розмірі тисяч крон на рік. Обговоріть з батьками, чи не варто застрахувати автомобіль на себе — навіть якщо спочатку це дорожче.

Страхувати на батьків чи на себе?

Це дилема, яку вирішує практично кожна сім'я з водієм L17. Обидва варіанти мають свою логіку — залежить від того, що для тебе та твоїх батьків важливіше: заощадити зараз чи інвестувати в майбутнє.

Варіант 1: Автомобіль застрахований на батьків (найпоширеніший). Батько має свій бонус — наприклад, 40% знижку після восьми років без аварій. Страховка значно дешевша. Не потрібно нічого змінювати. Це зручно та логічно. Але є два підводні камені. По-перше, якщо ти спричиниш аварію, батько втратить бонус. По-друге, і це важливіше — ти не накопичуєш власний беззбитковий стаж. Коли тобі виповниться 20 років і ти захочеш застрахувати власний автомобіль, ти почнеш з нуля. Жодної знижки. Повна ціна. А з 2020 року діє правило Чеського бюро страховиків: бонуси не можна передавати між членами сім'ї. Ти не можеш перейняти бонус батька, навіть якщо весь час їздив на його автомобілі.

Варіант 2: Страховка на себе (інвестиція в майбутнє). Якщо ти записаний у технічному паспорті як експлуатант — що для 17-річних винятково, але можливо — ти можеш оформити страховку безпосередньо на себе. Ти починаєш без бонусу, тому ціна буде вищою. Але кожен місяць без аварій накопичує твій беззбитковий стаж. До двадцяти років ти матимеш трирічний бонус і значно кращу позицію, ніж однолітки, які їздили за страховкою батьків.

П'ять страхових компаній у Чехії приймають 17-річних як страхувальників: Allianz, Generali Česká pojišťovna, Kooperativa, ČSOB pojišťovna та Pillow pojišťovna. Інші страхові компанії хоча й не мають проблем з водіями L17 як уповноваженими користувачами, але окремий договір на неповнолітнього не укладають.

Generali пропонує 30% знижку для L17

Generali Česká pojišťovna першою на ринку пропонує 30% знижку на обов'язкове страхування цивільної відповідальності для водіїв L17, які до свого 18-річчя нададуть підтвердження про поїздки з наставником. Мотивація зрозуміла: наставник знижує ризик аварій, і страхова компанія винагороджує це.

Обережно з «дідусевою страховкою»

Практика, про яку в Чехії говорять переважно серед молодих водіїв: батько (або дідусь) оформляє обов'язкове страхування на себе, оскільки має високий бонус, а автомобілем дозволяє реально їздити переважно підлітку. На папері це абсолютно легально — страховка покриває кожного уповноваженого водія. Але зверніть увагу на дві речі.

Страхові компанії не дурні. Якщо вони виявлять, що автомобілем переважно керує молодий водій — наприклад, за GPS-записом під час аварії, за свідченнями очевидців або за частотою поїздок — вони можуть нарахувати надбавку за зміну профілю ризику. У крайньому випадку вони можуть оскаржити виплату, якщо страхувальник свідомо приховав, хто є основним користувачем транспортного засобу.

Друга проблема є довгостроковою. Чим довше ти їздиш за чужою страховкою, тим довше відкладаєш накопичення власного бонусу. І одного дня ти захочеш застрахувати власне авто — і виявиш, що ти в такому ж становищі, як і будь-хто, хто отримав водійські права вчора. Жодної знижки. Повна ціна для початківця.

Це варто обміркувати. Короткостроково ти заощадиш. Довгостроково це може коштувати тобі дорожче.

Скільки коштує обов'язкове страхування для молодих водіїв

Молоді водії до 25 років платять за обов'язкове страхування значно більше, ніж досвідчені п'ятдесятирічні. Це не дискримінація — це математика. Водії до 25 років статистично спричиняють понад 10 000 аварій на рік. Водії з досвідом до 2 років становлять лише 3% від усіх водіїв, але спричиняють цілих 11% аварій (BESIP 2024). Крім того, аварії за участю молодих водіїв приблизно вдвічі серйозніші за середні. Страхові компанії це знають і відповідно коригують ціну страховки.

Конкретні цифри залежать від кількох факторів. Найважливіший з них — вік водія: до 25 років ви перебуваєте в групі ризику і заплатите більше. Далі залежить від потужності двигуна: автомобіль з потужністю понад 100 кВт різко підвищить ціну вашої страховки. Роль також відіграє місце проживання — Прага найдорожча, невеликі населені пункти найдешевші. І, звичайно, є беззбитковий стаж, якого у вас як у новачка просто немає.

Для орієнтації: обов'язкове страхування для 18-річного водія зі Škoda Fabia або Rapid коливається від приблизно 5 100 чеських крон на рік (базові ліміти, невелике місто) до 25 000 чеських крон на рік (вищі ліміти, Прага, потужніший двигун). Досвідчений водій близько п'ятдесяти років з повним бонусом платить за те саме авто 3 000–5 000 чеських крон на рік. Різниця величезна — і це головна причина, чому варто почати збирати бонус якомога раніше.

Що впливає на ціну страховки

Вік водія (до 25 років = група ризику), потужність двигуна (понад 100 кВт = значно дорожче), місце проживання (Прага найдорожча), безаварійний стаж (початківець = 0%), тип та вік транспортного засобу, обрані ліміти страхування. Враховуй усі ці фактори, коли порівнюватимеш пропозиції.

Бонус і малус — чому це важливіше, ніж ви думаєте

Система бонус/малус – це те, про що більшість початківців не здогадуються, а тим часом вона впливає на те, скільки ви платите за страховку протягом усього вашого водійського життя.

За кожні 12 місяців, протягом яких не відбувається страхового випадку, ви отримуєте бонус – знижку 5–10% від вартості страховки. Після десяти і більше років безаварійного водіння ви можете мати знижку до 50–65%. Це величезна різниця в грошах. Страховка за 15 000 чеських крон на рік з 60% бонусом коштує лише 6 000 чеських крон. Облік безаварійного стажу ведеться централізовано через Чеський офіс страховиків (ČKP) – тому при зміні страхової компанії бонус переноситься з вами.

Малус працює навпаки. Якщо ви спричините аварію, вам відніметься 24–36 місяців з безаварійного періоду. Наприклад, якщо у вас є 12 місяців бонусу і ви спричините аварію, відніметься 24 місяці – і ви будете на −12. Це означає надбавку до ціни страховки, зазвичай 10% і більше. З бонусу до малусу за одну аварію.

Для водіїв L17 це ключове рішення. Якщо ви страхуєте на батьків, батьки продовжують збирати свій бонус (якщо ви не спричините аварію), але ви не накопичуєте жодного. Якщо ви страхуєте на себе, ви починаєте з нуля і платите більше – але за кілька років у вас буде власний бонус і нижчі страхові внески назавжди. Детальне фінансове порівняння обох підходів ви знайдете в розділі L17 проти очікування до 18 років, де ми також розбираємо загальні витрати.

Каско — добровільне, але для початківців розумне

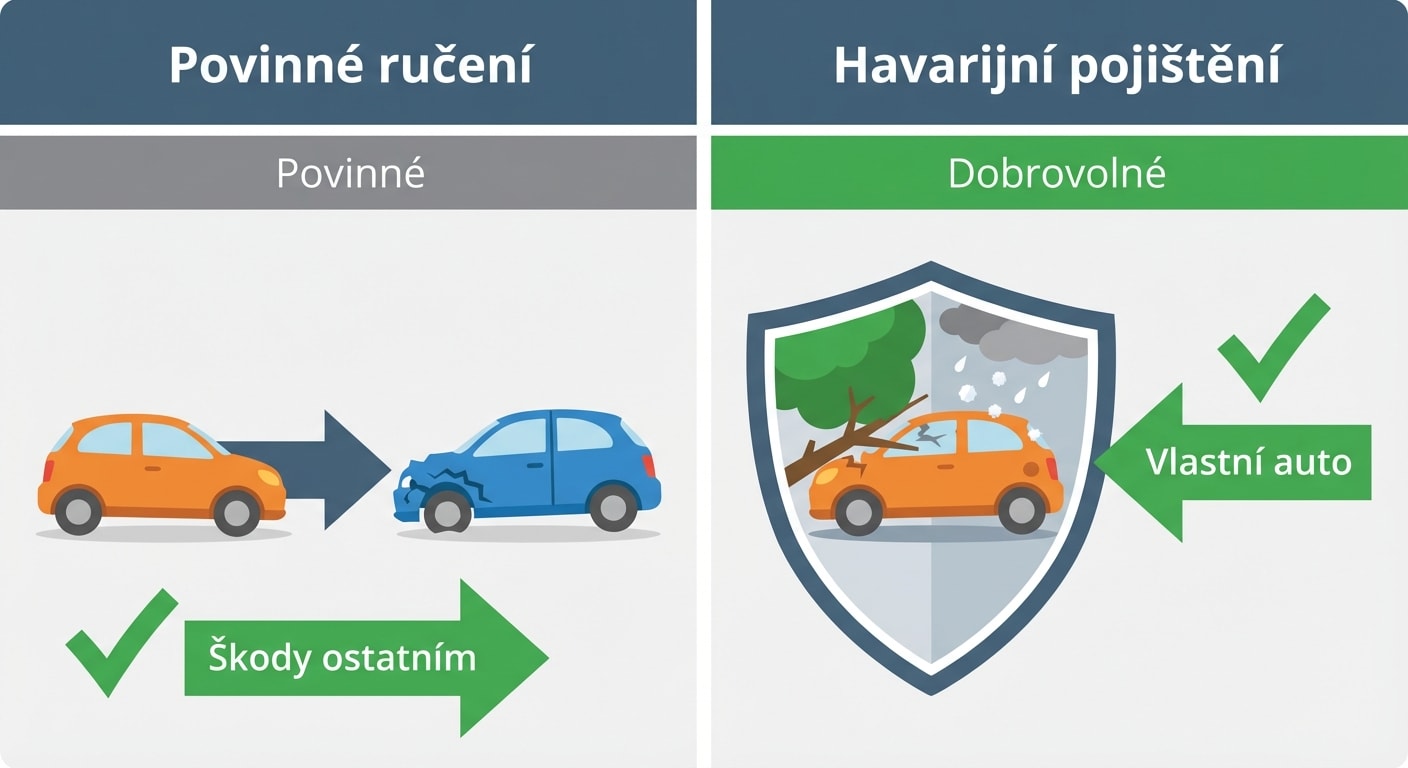

Обов'язкове страхування покриває збитки, які ви завдаєте іншим — чужому автомобілю, травмованому пішоходу, пошкодженому знаку. Воно є обов'язковим за законом, і без нього автомобіль не може виїжджати на дорогу. Але збитки на вашому власному автомобілі з нього не оплачуються. Для цього служить каско (розмовно «каско»), яке є добровільним.

Для початківців каско має особливий сенс. Недосвідченість за кермом збільшує ризик пошкодження власного автомобіля — подряпаний бампер під час паркування, подряпина стіни у вузькому проїзді, пропущений стовпчик. Нічого драматичного, але ремонт лакофарбового покриття на сучасному автомобілі може коштувати 10 000–30 000 чеських крон. Каско покриє ці дрібниці (мінус франшиза).

Більшість страхових компаній не мають спеціальних умов L17 для каско — вони розглядають це як стандартний договір. Ціна залежить від вартості автомобіля, обраної франшизи та обсягу покриття. Важливо перевірити одну річ: чи каско явно покриває також водіїв L17. Зазвичай так, оскільки поліс покриває кожного правомочного водія — але деякі договори можуть мати вікові обмеження. Запитайте страхову компанію заздалегідь.

Яке страхування вирішувати та що саме вам потрібно для експлуатації транспортного засобу, ви також дізнаєтеся в розділі Умови та вимоги.

Що станеться, якщо водій L17 спричинить аварію

Це питання, яке ставлять собі переважно батьки. І відповідь однозначна: за аварію відповідає водій. Тобто ти. Не наставник. Не батьки. Ти.

Закон (§83a Закону № 361/2000 Sb.) говорить, що водій L17 має повноцінне водійське посвідчення з усіма правами та обов'язками. Якщо ти спричиниш аварію, поліція розбиратиметься з тобою. Дрібне порушення — наприклад, наїзд на бордюр — вирішується штрафом. Серйозніша аварія з травмами може бути кваліфікована як кримінальний злочин. На 17-річного поширюються особливості покарання неповнолітніх, тому покарання є м'якшими, але відповідальність реальна.

Наставник не звільняється від відповідальності. Поліція перевіряє, чи виконав наставник свої обов'язки — стежив за рухом, радив тобі, не був під впливом алкоголю. Якщо наставник знехтував наглядом (наприклад, спав або дивився в телефон), йому загрожують власні санкції. Штрафи для наставника за порушення обов'язків коливаються від 2 500 чеських крон на місці до 25 000 чеських крон в адміністративному провадженні, залежно від серйозності. Детально про те, що наставник може і не може, ми пишемо в розділі Вибір та роль наставника.

З точки зору страхування це виглядає так: страхова компанія виплачує за обов'язковим страхуванням відповідальності власника транспортного засобу. Якщо ти керуєш автомобілем батьків, діє батьківська страховка. Батьки за це втратять частину бонусу. Збитки власному автомобілю покриває каско (якщо воно укладено), інакше це йде з власної кишені.

Що вирішувати зі страховою компанією — практичний чек-лист

Перш ніж вперше сісти за кермо в режимі L17, переглянь цей список разом з батьками.

Спочатку повідом страхову компанію, що автомобілем керуватиме також 17-річний водій у режимі L17. Це не є законодавчим обов'язком — страховка автоматично покриває кожного уповноваженого водія. Але це ввічливість та запобігання проблемам. Деякі страхові компанії цінують проактивний підхід.

Потім запитай, чи вплине це на розмір страхової премії. Більшість страхових компаній не стягують додаткову плату за водія L17, якщо страхувальником залишається один з батьків. Але деякі можуть переглянути ціну, якщо виявлять, що автомобілем переважно керує молодий водій.

Важливо перевірити КАСКО. Обов'язкове страхування цивільно-правової відповідальності покриває водія L17 автоматично, але КАСКО може мати специфічні умови. Запитай, чи покриває договір також водіїв молодше 18 років.

І нарешті, розглянь розширення покриття. Водій L17 — початківець, ризик дрібної аварії вищий. Вищі ліміти обов'язкового страхування цивільно-правової відповідальності або нижча франшиза за КАСКО можуть у разі аварії заощадити великі гроші. Мінімальні законодавчі ліміти з квітня 2024 року підвищено до 50 мільйонів чеських крон (Закон № 30/2024 Sb.), але вищі ліміти мають сенс головним чином для майнових збитків.

Коли будеш вирішувати питання зі страховкою, можливо, тебе зацікавить і те, що станеться зі страховкою, коли тобі виповниться 18 років — про це ми пишемо в розділі Перехід на повні водійські права.

7 порад, як заощадити на страховці

1. Порівняйте пропозиції — ціни між страховими компаніями можуть відрізнятися на тисячі крон. 2. Оформіть онлайн — часто діє знижка за онлайн-оформлення. 3. Сплачуйте щорічно — щомісячні платежі зазвичай дорожчі (націнка за розстрочку). 4. Оберіть менший автомобіль — потужність до 100 кВт = значно дешевша страховка. 5. Запитайте про телематику — деякі страхові компанії пропонують знижку до 40% за безпечне водіння, що відстежується через додаток. 6. Комбінуйте пакети — обов'язкове страхування цивільної відповідальності + КАСКО разом може бути вигіднішим. 7. Почніть збирати бонус якомога раніше — навіть якщо страховка спочатку дорожча, за кілька років це окупиться.

Парадокс страхування L17 — безпечніше, але поки що не дешевше

Дані за перший рік програми L17 є однозначними. Водії L17 у 2024 році спричинили лише 6 аварій з нульовою кількістю смертей. Водії, які отримали водійські права у 18 років без наставника, спричинили 1106 аварій з 6 смертями (BESIP 2024). Водії L17 скоїли лише 71 порушення, що карається балами — лише 8,4% від усіх порушень нових водіїв. Подібні дані відомі з Німеччини, де програма BF17 діє з 2004 року: випускники мають на 28,5% менше аварій (Universität Gießen).

Логічно, що водії з наставником повинні платити за страховку менше. І саме це починає пропонувати Generali Česká pojišťovna зі своєю 30% знижкою. Але решта ринку поки що чекає — страхові компанії збирають власні дані лише з 2024 року і потребують статистично значущої вибірки, перш ніж змінити цінові моделі.

Для тебе це означає, що ситуація, ймовірно, покращуватиметься. Коли страхові компанії матимуть дво- або трирічну статистику, випускники L17 зможуть автоматично отримати нижчі тарифи. Але поки що ти платиш стільки ж, скільки й будь-хто інший у твоїй віковій категорії — якщо не обереш Generali.

Підсумок

- Якщо ви керуєте автомобілем батьків, ви автоматично покриваєтеся їхнім обов'язковим страхуванням — вам нічого не потрібно змінювати

- У разі ДТП діє батьківський страховий поліс, і батько втрачає бонус (відрахування 24–36 місяців беззбиткового стажу)

- П'ять страхових компаній приймають 17-річних як страхувальників: Allianz, Generali ČP, Kooperativa, ČSOB, Pillow

- Generali пропонує 30% знижку за підтверджені поїздки з наставником — єдина на ринку

- Бонуси не можна передавати між членами сім'ї (з 2020 року) — якщо ви їздите за батьківським страховим полісом, ви не накопичуєте власний бонус

- За ДТП завжди відповідає водій (не наставник), але наставник може отримати штраф за недбалість у нагляді

Ключові терміни

| Термін | Пояснення |

|---|---|

| Обов'язкове страхування цивільної відповідальності | Законне страхування відповідальності за експлуатацію транспортного засобу — покриває збитки, завдані іншим. Без нього автомобіль не може виїжджати на дорогу. |

| Каско (добровільне страхування) | Добровільне страхування, що покриває збитки власному автомобілю — подряпини, аварії, стихійні лиха, крадіжки. |

| Експлуатант | Особа, зареєстрована в технічному паспорті як експлуатант — з квітня 2024 року це той, хто повинен мати укладене обов'язкове страхування цивільної відповідальності (Закон № 30/2024 Sb.). |

| Страхувальник | Особа, яка уклала договір страхування та сплачує страхові внески. У випадку L17 це зазвичай батьки. |

| Беззбитковий період (бонус) | Знижка за кожні 12 місяців без страхового випадку — 5–10 % щорічно, максимум 50–65 %. Облік у центральній базі даних ČKP. |

| Малус | Надбавка до страхового внеску після спричинення аварії. За одну аварію віднімається 24–36 місяців з беззбиткового періоду. |

| ČKP | Чеська канцелярія страховиків — центральна установа, що реєструє договори страхування та беззбитковий період усіх водіїв у Чеській Республіці. |

| Страхові ліміти | Максимальна сума, яку страхова компанія виплатить за одну страхову подію. Мінімальний ліміт з квітня 2024 року: 50 мільйонів чеських крон. |

| Телематика | Технологія, що відстежує стиль водіння через мобільний додаток. Деякі страхові компанії пропонують знижку до 40 % за безпечну поведінку за кермом. |