Чому молоді водії платять більше за страховку

Водій до 25 років платить за страховку в 2–3 рази більше. Як страхові компанії розраховують ризик, що впливає на ціну та як поступово зменшити витрати.

За одне й те саме авто ти заплатиш за страховку 7 414 чеських крон на рік. Твій тато за ідентичне авто платить 2 874 чеських крон. Різниця понад чотири з половиною тисячі — лише через дату народження. Це не помилка і не покарання. За цим стоїть математика, статистика та жорсткі дані про аварії.

Ця стаття пояснить тобі, чому страхові компанії стягують з молодих водіїв у два-три рази більше, ніж з досвідчених сорокарічних. Ти зрозумієш, як працює розрахунок ризику, що впливає на розмір страхової премії, і головне — як поступово позбутися цієї вищої ставки. Тому що це не на все життя. За кілька років безаварійної їзди ситуація кардинально зміниться.

Короткий підсумок:

- Водії до 25 років платять за обов'язкове страхування в середньому 8 700 чеських крон/рік — у 2–3 рази більше, ніж водії середнього віку

- Основна причина: водії з 0–2 роками досвіду становлять лише 3 % від усіх водіїв, але спричиняють 11 % усіх аварій (дані BESIP)

- Вік є найсильнішим ціновим фактором, але роль також відіграють двигун, місце проживання, тип авто та історія беззбитковості

- Система бонус/малус винагороджує безаварійну їзду — за 3–5 років страхова премія значно знизиться

Суворі цифри — наскільки більше ти заплатиш

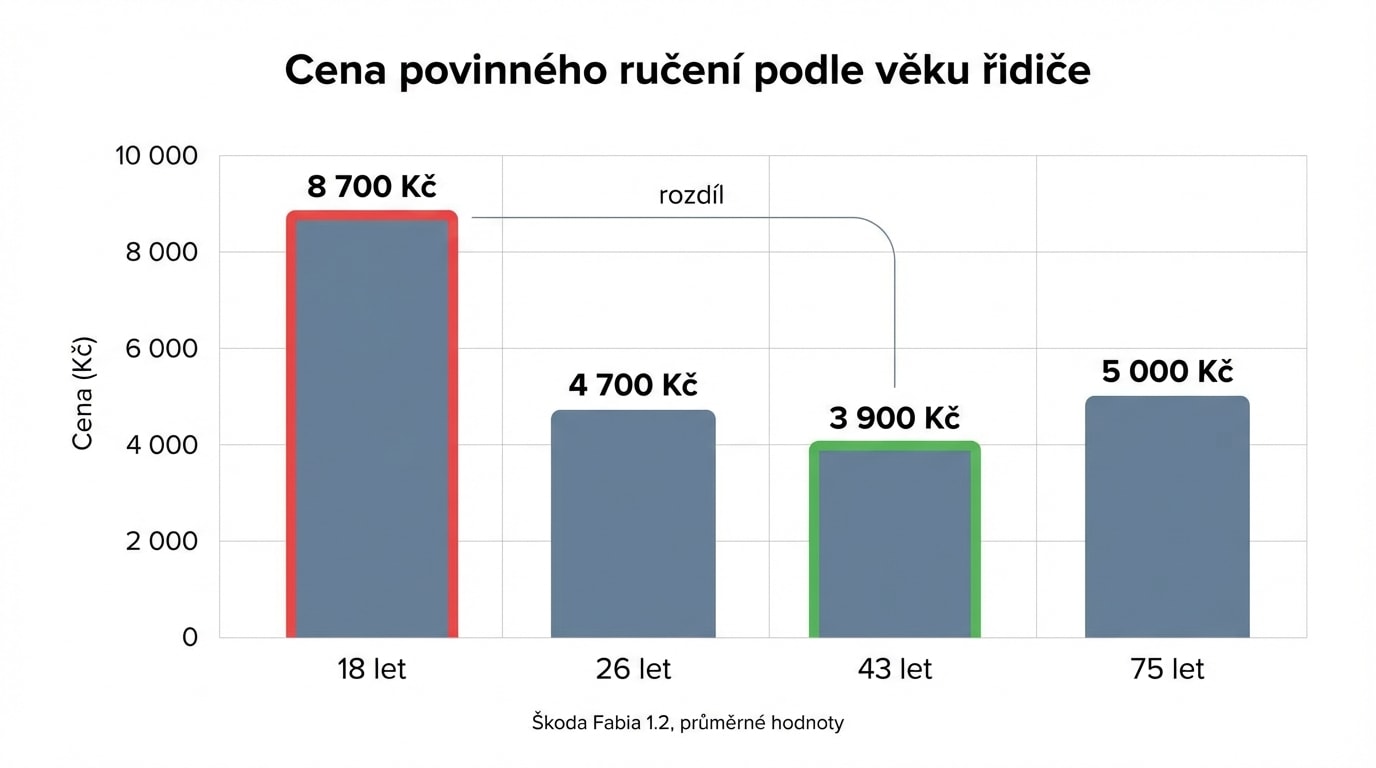

Найкращий спосіб зрозуміти різницю — це конкретні приклади. Давайте порівняємо ціни на обов'язкове страхування цивільної відповідальності для абсолютно однакового автомобіля — Škoda Fabia 1.2 потужністю 51 кВт — для різних вікових груп.

Вісімнадцятирічний водій за цей автомобіль заплатить від 6 468 до 11 505 чеських крон на рік. Двадцятишестирічний водій за той самий автомобіль — від 2 608 до 6 787 чеських крон. А сорокатрирічний? Він впишеться в діапазон від 2 340 до 5 803 чеських крон. Той самий автомобіль, ті самі параметри, те саме місто — лише інший вік водія, і ціна відрізняється на тисячі крон.

Опитування Skupiny Klik.cz від 2025 року підтвердило це в ширшому масштабі: молоді водії віком від 18 до 24 років платять за обов'язкове страхування цивільної відповідальності в середньому 8 700 чеських крон на рік. Це більш ніж удвічі більше, ніж платять водії віком 35–54 роки. А інше порівняння від Top-Pojištění.cz показує ту саму тенденцію: двадцятидворічний водій платить за ідентичний автомобіль приблизно 7 414 чеських крон, тоді як п'ятдесятичотирирічний — лише 2 874 чеських крон.

Це не виняток і не один конкретний випадок. Різниця в ціні в 2–3 рази між наймолодшими та найдосвідченішими водіями спостерігається серед усіх страхових компаній, усіх автомобілів та по всій республіці.

А як щодо літніх людей?

Цінова крива не є прямою лінією вниз. Водії старше 60–65 років знову платять більше — страхові компанії враховують повільніші рефлекси та вищий ризик серйозніших травм. Найменше платять водії близько 40 років з невеликих населених пунктів.

Як страхові компанії розраховують вашу ціну

Страхова компанія — це не благодійна організація і не казино. Це компанія, яка розраховує ризики та відповідно до них встановлює ціни. Чим вища ймовірність того, що ви спричините аварію і страховій компанії доведеться платити, тим більше вона стягує за страховку. І робить це за допомогою так званої сегментації — вона розподіляє водіїв на групи за десятками факторів і кожній групі присвоює різну ставку.

Вік водія є найсильнішим фактором. Страхові компанії мають десятки років статистичних даних, і вони чітко показують, що водії до 25 років спричиняють непропорційно більше аварій. Це не упередження — це математика, підтверджена мільйонами страхових випадків.

Об'єм і потужність двигуна — другий ключовий фактор. Автомобіль з двигуном 1.0 потужністю 55 кВт дешевше страхувати, ніж автомобіль з двигуном 2.0 потужністю 140 кВт. Потужніший автомобіль їде швидше, потенційні збитки вищі, і водій має більшу спокусу натиснути на газ. Страхові компанії це знають і відповідно коригують ціну.

Місце проживання відіграє напрочуд велику роль. Страхові компанії працюють з вашим поштовим індексом і порівнюють місцеву аварійність. Прага найдорожча — щільний рух, більше аварій, більше крадіжок. Малі населені пункти в сільській місцевості найдешевші. Різниця між Прагою та селом може становити кілька тисяч крон на рік.

Бонус/малус — ваша особиста історія безаварійної експлуатації. Це ключове для вас як нового водія, і ми детально пишемо про це нижче. Новий водій не має історії, а отже, не має жодної знижки.

Інші фактори, які враховуються при розрахунку: вік і тип транспортного засобу (новіший і дорожчий автомобіль = вищий потенційний збиток), тип палива (дизельні зазвичай дорожчі), мета використання (приватне проти корпоративного), річний пробіг (більше км = вищий ризик), обладнання безпеки транспортного засобу (сучасні асистенти можуть знизити ціну) та кількість водіїв за договором.

Страхові компанії самостійно встановлюють тарифи та критерії сегментації. Закон № 30/2024 Зб. не встановлює максимальних цін — лише мінімальні ліміти покриття (50 мільйонів чеських крон на здоров'я та майно). Тому ціни між страховими компаніями відрізняються, і тому завжди варто порівнювати. Більше про те, як знизити ціну, ви знайдете в розділі Як заощадити на страховці.

Чому ти статистично більш ризикований

Тепер до найделікатнішого моменту. Можливо, тобі здається несправедливим, що ти платиш більше лише тому, що тобі двадцять. Але страхові компанії не спираються на враження — вони спираються на дані. І ці дані однозначні.

За даними BESIP, водії з нульовим або дворічним досвідом становлять лише 3% від усіх водіїв у Чехії. Але вони спричиняють 11% усіх дорожньо-транспортних пригод. Це майже в чотири рази більше, ніж відповідало б їхній частці від загальної кількості водіїв. Щорічно це означає понад 10 000 аварій, спричинених молодими водіями.

І справа не лише в кількості аварій. Аварії молодих водіїв мають приблизно подвійну тяжкість порівняно із середнім показником. У 2022 році молоді водії спричинили 52 смерті та 250 тяжких травм. Найчастіша причина? Недотримання безпечної швидкості — майже в половині випадків. Кожен п'ятий водій віком 18 років спричиняє аварію.

Статистично: на 1 000 застрахованих водіїв до 30 років припадає 50 аварій. Загальний середній показник становить 33 аварії на 1 000 водіїв. Страхова компанія це знає і відображає це в ціні. Це не дискримінація — це актуарна математика. Так само, як страхова компанія стягує більше за автомобіль у Празі, ніж у селі, вона стягує більше за двадцятирічного водія, ніж за сорокарічного. В обох випадках вона виходить з реальних даних про аварійність.

Цікавим є порівняння з водіями з програми L17. Вони можуть керувати автомобілем з 17 років з наставником, і статистика показує, що вони доведено безпечніші. У 2024 році водії L17 спричинили лише 6 аварій, тоді як 18-річні новачки спричинили 1 106. Крім того, водії L17 скоїли лише 8,4% правопорушень порівняно з 18-річними. Практика з наставником, очевидно, працює — і це аргумент, чому страхові компанії можуть у майбутньому розглянути нижчі тарифи для випускників L17.

3 % водіїв, 11 % аварій

Водії з досвідом 0–2 роки становлять лише 3 % від усіх водіїв у Чехії, але спричиняють 11 % усіх дорожньо-транспортних пригод на рік. Це майже в чотири рази більше за середній показник. Основною причиною є невідповідна швидкість — майже в половині випадків. (Джерело: BESIP)

Бонус/малус — чому ти починаєш з нуля

Система бонус/малус є основою цінової політики обов'язкового страхування цивільної відповідальності в Чехії. Принцип простий: за кожен рік без спричиненої ДТП ти отримуєш знижку (бонус), після спричиненої ДТП твоя знижка зменшується або ти отримуєш надбавку (малус). Все це централізовано реєструється в Чеському бюро страховиків (ČKP) і прив'язане до твого ідентифікаційного номера — не до страхової компанії.

За 12 місяців безаварійної експлуатації твій бонус зростає приблизно на 5–10%, залежить від страхової компанії. Максимальний бонус становить до 60% знижки — цього ти досягнеш приблизно через 10–12 років без ДТП. Це означає, що досвідчений водій з повним бонусом платить за обов'язкове страхування менше половини базової ставки.

І ось тут для тебе проблема: як новий водій ти починаєш з нуля. Жодного місяця безаварійної експлуатації, жодної знижки. Ти платиш повну базову ставку. Твій тато зі 173 місяцями безаварійного стажу має бонус 50–60% і платить лише частину того, що платиш ти. Не тому, що він кращий водій — а тому, що за ним 14 років без страхових випадків.

Якщо ти спричиниш ДТП, ситуація ще більше погіршиться. Страхова компанія відніме 24–36 місяців з твоєї безаварійної історії. Якщо загальна кількість місяців опуститься до мінуса, ти переходиш у малус — надбавка, яка може збільшити страхову премію до 200%. Одна ДТП у перший рік водіння може коштувати тобі років вищих платежів.

Хороша новина: бонус переноситься при зміні страхової компанії. ČKP передасть дані про твою безаварійну історію новому страховику. Тож якщо ти знайдеш кращу пропозицію деінде, твій бонус тебе не відпустить.

Деталі про те, як обов'язкове страхування працює, як бонус впливає на ціну КАСКО та що станеться з бонусом після ДТП, знайдеш у відповідних розділах.

Страховка на ім'я батьків — приваблива хитрість з підводними каменями

Троє з чотирьох молодих водіїв оформлюють страховку на автомобіль через батьків. Логіка проста: батьки старші, мають багаторічний бонус, і страхова премія виходить значно дешевшою. Що може бути не так?

Оформлення страховки на ім'я батьків не є незаконним. Закон цього не забороняє, і страхові компанії зазвичай працюють з цим. Але це має ризики, про які мало говорять.

По-перше: деякі страхові компанії стягують надбавку близько 30%, якщо експлуатант транспортного засобу є іншою особою, ніж страхувальник. З квітня 2024 року Закон № 30/2024 Зб. переніс обов'язок страхування з власника на експлуатанта — і страхові компанії реагують на цю невідповідність.

По-друге: якщо страхова компанія виявить, що автомобілем переважно керує особа, яка не фігурує в договорі, вона може зменшити страхову виплату у разі ДТП. У крайньому випадку вона може повністю відмовити у страховому відшкодуванні. Це не є поширеним явищем, але трапляється — і якщо ви потрапили в аварію з серйознішими наслідками, страхова компанія проводить ретельнішу перевірку.

По-третє: ви не будуєте власну історію беззбитковості. Бонус зростає батькам, а не вам. Кожен рік, коли ви їздите за батьківською страховкою, це рік, на який відкладається побудова вашого власного бонусу. Коли ви одного разу перепишете страховку на себе, ви почнете з нуля.

Це компроміс. Ви заощадите зараз, але заплатите пізніше — і несете ризик, що у разі ДТП отримаєте менше. Конкретні стратегії, як розумно та без зайвого ризику вирішити питання страхування, ви знайдете в розділі Як заощадити на страховій премії.

Остерігайтеся зменшення виплат

Якщо страхова компанія виявить, що автомобілем переважно керує інша особа, ніж та, що зазначена в договорі, вона може зменшити або відмовити у виплаті страхового відшкодування у разі ДТП. Заощаджені кілька тисяч на страховці можуть обернутися десятками тисяч невиплачених коштів.

Телематика — сучасний спосіб довести, що ти добре водиш

Телематичне страхування працює за принципом «плати стільки, скільки їздиш» (Pay How You Drive). Замість того, щоб страхова компанія оцінювала тебе лише за віком та статистикою, вона відстежує твій фактичний стиль водіння — і винагороджує хорошого водія незалежно від його віку.

На практиці це працює через мобільний додаток, який автоматично запускається, коли ти перевищуєш 20 км/год. Додаток моніторить швидкість, різкість гальмування та прискорення, стиль повороту та чи використовуєш ти телефон під час руху. Після кожної поїздки ти отримуєш миттєвий зворотний зв'язок — оцінку та поради, що покращити.

Kooperativa пропонує додаток Koopilot з кешбеком до 40 % від сплаченої страхової премії. Це означає економію до 3 200 чеських крон при річній страховій премії 8 000 чеських крон. Середній кешбек становить близько 10 %, але молоді водії, які їздять дисципліновано, досягають значно вищих показників. Телематику також пропонують Uniqa та Allianz, які враховують пройдений кілометраж та стиль водіння.

Для тебе, як нового водія, телематика є ключовим інструментом. Вона компенсує відсутність бонусу — замість того, щоб роками чекати на знижку, ти можеш отримати винагороду за хорошу їзду вже з першого місяця. Крім того, додаток вчить тебе їздити безпечніше, що окупиться не лише на страховці, а й, головне, на дорозі.

Коли ситуація почне покращуватися

Тепер найважливіше: ця ситуація не є постійною. Ціна страховки змінюється щороку, а для молодих водіїв вона швидко знижується — якщо ви їздите без аварій.

Після першого року безаварійної їзди ваш бонус зросте на 5–10 %. Через три роки ви матимете знижку 15–30 %. Через п'ять років ви отримаєте знижку близько 30–50 %, і страхова премія наблизиться до тієї, що платять досвідчені водії. Через десять років без аварій ви досягнете максимуму — знижки близько 60 % від базової ставки.

Водночас ви старієте і переходите до нижчих груп ризику. Більшість страхових компаній мають значний ціновий перелом близько 25 років — після двадцятип'ятиріччя страхова премія знижується навіть незалежно від бонусу. А близько тридцяти років ви вже перебуваєте в найдешевшій віковій категорії.

Практично це означає, що перші 2–3 роки є найдорожчими. Потім ціна швидко падає. Якщо ви застрахуєте перше авто у 18 років, близько 23–25 років ви будете платити значно менше. А у 30? З повним бонусом ви будете платити лише частку від того, що платите зараз.

Ключовим є не втратити бонус через аварію з вашої вини. Одна аварія в перші роки поверне вас на початок, і ви знову платитимете повну ставку. Тому безпечна їзда — це не лише питання здоров'я, а й гаманця. І тому існує водійське посвідчення на випробувальний термін — дворічний випробувальний термін, який мотивує вас їздити обережно.

Як вийти з цього якомога швидше

Оберіть автомобіль з невеликим двигуном (1.0–1.2). Порівняйте пропозиції щонайменше 3 страхових компаній. Оберіть телематику — кешбек компенсує відсутній бонус. Їздіть без аварій — кожен рік безаварійної експлуатації знижуватиме вашу страхову премію на 5–10 %. Конкретні стратегії економії ви знайдете в розділі Як заощадити на страхових внесках.

Підсумок

- Молоді водії (18–24 роки) платять за обов'язкове страхування в середньому 8 700 чеських крон/рік — це у 2–3 рази більше, ніж водії середнього віку

- Основна причина: водії з досвідом 0–2 роки спричиняють 11 % усіх ДТП, хоча становлять лише 3 % водіїв (BESIP)

- Страхові компанії розраховують ціну за десятками факторів — вік, двигун, місце проживання, бонус/малус, тип автомобіля

- Новий водій починає з нуля в бонусній системі — без знижок, за повною ставкою

- Страхування на батьків заощадить зараз, але несе ризик зменшення виплат і не створює власний бонус

- Телематика винагороджує хорошого водія незалежно від віку — кешбек до 40 %

- Після 3–5 років безаварійної їзди страхові внески значно знизяться

Ключові терміни

| Термін | Пояснення |

|---|---|

| Сегментація | Розподіл водіїв на групи ризику за віком, автомобілем, місцем проживання та іншими факторами — основа розрахунку страхової премії |

| Бонус | Знижка за безаварійну їзду — приблизно 5–10 % за кожні 12 місяців без спричиненої ДТП |

| Малус | Надбавка після спричиненої ДТП — відрахування 24–36 місяців з безаварійної історії, збільшення страхової премії |

| ČKP | Чеська канцелярія страховиків — центральний реєстр бонус/малус, прив'язаний до ідентифікаційного номера |

| Безаварійний стаж | Кількість місяців без спричиненої страхової події — чим більше, тим більша знижка на страхову премію |

| Телематика | Страхування, засноване на моніторингу стилю водіння через мобільний додаток — «плати так, як їздиш» |

| Віковий коефіцієнт | Надбавка або знижка залежно від віку водія — найвища для водіїв до 25 років |

| Водійські права на випробувальний термін | Випробувальний термін 2 роки для нових водіїв (з 1. 1. 2024) — підвищений тиск на безпечне водіння |

| Кешбек | Повернення частини сплаченої страхової премії за хороший результат водіння в телематичній програмі |

| Страхове відшкодування | Сума, яку страхова компанія виплачує при настанні страхової події — може бути зменшена при невідповідностях |