Як заощадити на страховці — поради для молодих водіїв

Вибір автомобіля, телематика, порівняння страхових компаній, сімейний бонус. 9 стратегій, як заощадити 3 000–8 000 чеських крон на рік на страховці нового водія.

Вісімнадцятирічний водій у Празі заплатить за обов'язкове страхування на Škoda Fabia понад 14 000 чеських крон на рік. Його батьки за те саме авто заплатять менше 3 300 чеських крон. Різниця 11 000 крон. Щорічно. За те саме авто, на тій самій дорозі, в тому самому місті. І при цьому існує щонайменше дев'ять способів знизити цю ціну на тисячі крон — не обходячи жодних правил.

У розділі Чому молоді водії платять більше ми пояснили тобі, чому страхові компанії стягують з новачків у два-три рази більше. Тепер настає практична частина. Ця стаття покаже тобі конкретні стратегії, які в комбінації реально заощадять 3 000–8 000 чеських крон на рік на страхових внесках. Жодних хитрощів на межі закону — лише розумні рішення, про які більшість молодих водіїв не знає.

Швидкий підсумок:

- Порівняння страхових компаній заощадить 2 000–5 000 чеських крон на рік — це найшвидший крок, займає кілька хвилин онлайн

- Автомобіль з двигуном до 1 200 см³ та потужністю до 75 кВт коштує значно менше на страховці, ніж потужніший автомобіль

- Телематика (Koopilot від Kooperativa) повертає в середньому 3 000 чеських крон/рік — за те, що ти їздиш безпечно

- Страховка на батьків працює, але має ризики — у разі аварії батьки втратять бонус, а ти не будуєш власну історію

Порівняй пропозиції — за п'ять хвилин заощадиш тисячі

З усіх стратегій ця найпростіша та найшвидша. Різниця в цінах між страховими компаніями за абсолютно однаковий автомобіль та того ж водія може становити тисячі крон на рік. При цьому тобі достатньо заповнити одну форму на сайті порівняння, і за кілька хвилин ти матимеш огляд цін на ринку.

Як це зробити крок за кроком. Зайди на один з онлайн-порівнювачів — ePojisteni.cz, Srovnejto.cz або Top-Pojisteni.cz. Введи номерний знак або вручну тип автомобіля, рік випуску та об'єм двигуна. Заповни свої дані: вік, поштовий індекс місця проживання, поточний період беззбиткової їзди. Система за кілька секунд видасть тобі пропозиції від десятків страхових компаній, відсортовані за ціною.

Але будь обережний — найдешевша пропозиція не завжди найкраща. Звертай увагу на ліміти покриття. Законодавчий мінімум становить 50 мільйонів чеських крон на здоров'я та майно, але деякі страхові компанії пропонують вищі ліміти за схожу ціну. Перевір, що включено в ціну — послуги асистансу, додаткове страхування від нещасних випадків, правовий захист. Іноді дешевша страховка виходить дорожче, тому що важливі речі відсутні.

Серед онлайн-страхових компаній вигідно виділяються Direct (чисто онлайн, нижчі операційні витрати), ČPP (Česká podnikatelská pojišťovna) та Pillow (орієнтовані на молодих, цифрових клієнтів). Але ціни змінюються і залежать від твого конкретного профілю, тому завжди порівнюй.

Реальна економія: 2 000–5 000 чеських крон/рік порівняно з тим, якби ти взяв першу пропозицію, що трапилася під руку.

Порівнюйте щороку

Ціни страхових компаній змінюються кожні півроку. Ви можете розірвати договір страхування щонайменше за 6 тижнів до річниці договору. Щороку робіть нове порівняння — те, що було найдешевшим минулого року, може не бути найдешевшим цього року.

Виберіть автомобіль, який не підірве бюджет

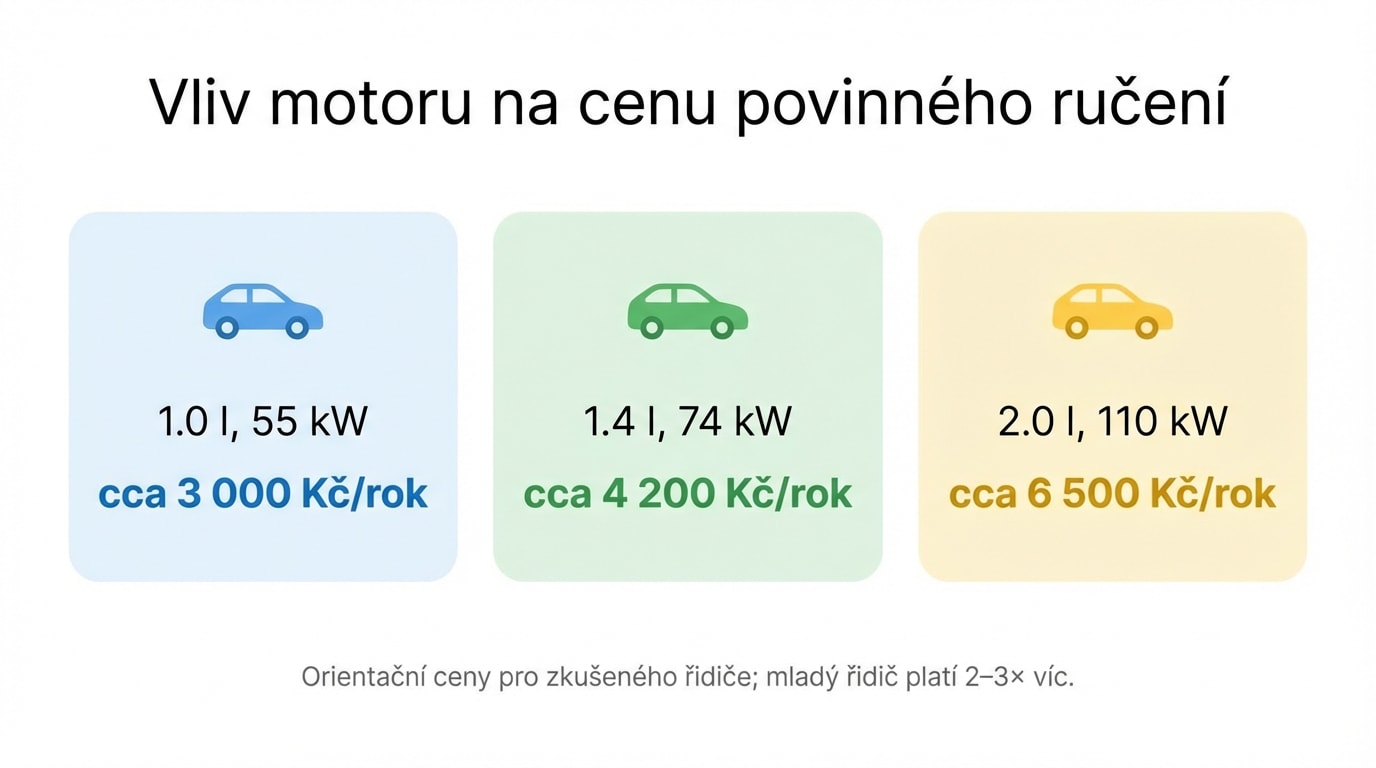

Вибір першого автомобіля — це рішення, яке вплине на страхові внески на роки вперед. Страхові компанії класифікують транспортні засоби за категоріями відповідно до об'єму двигуна: до 1 000 см³, до 1 250 см³, до 1 350 см³, до 1 400 см³, до 1 650 см³ і вище. Кожен крок вгору означає дорожчу страховку. І не тільки страховку — також споживання пального, обслуговування та дорожній податок.

Ідеальний перший автомобіль з точки зору страховки має бензиновий двигун об'ємом до 1 200 см³ і потужністю близько 55–75 кВт. На практиці це означає Škoda Fabia, VW Polo, Toyota Yaris, Hyundai i20 або Suzuki Swift. Ці автомобілі можна придбати як чотири-восьмирічні вживані за розумні гроші, і на страховці ви заощадите порівняно з потужнішим автомобілем 1 000–3 000 чеських крон на рік.

Бензин дешевший за дизель — дизельні двигуни мають вищі тарифи у страхових компаній. А вік автомобіля відіграє роль з іншої причини: якщо ви купуєте автомобіль за менш ніж 100 000 чеських крон, КАСКО зазвичай не вигідне. Річний страховий внесок перевищив би те, що ви отримали б у разі повної шкоди. Для автомобіля вартістю 50–80 тисяч чеських крон краще відмовитися від КАСКО і відкласти гроші як резерв.

Навпаки — якщо у вас автомобіль у лізинг або кредит, банк вимагає КАСКО. У цьому випадку виберіть вищу франшизу (10 000–15 000 чеських крон), щоб зменшити щомісячний страховий внесок. Більше про КАСКО ви знайдете в окремому розділі.

Телематика — нехай за тебе говорить твій стиль водіння

Телематика для молодих водіїв поки що є найцікавішою новинкою на ринку. Принцип простий: страхова компанія відстежує ваш стиль водіння через мобільний додаток і відповідно повертає вам гроші. Їздите безпечно? Платите менше. Їздите агресивно? Жодної знижки.

Найпоширеніший телематичний продукт у Чехії має Kooperativa — він називається KOOPILOT. Він працює як мобільний додаток, який відстежує швидкість, прискорення, гальмування, проходження поворотів і навіть те, чи використовуєте ви телефон під час руху. На основі цих даних він присвоює вам бал і відповідно виплачує кешбек 10–40 % від страхової премії — чотири рази на рік.

На практиці це виглядає так, що середній користувач Koopilot отримує назад приблизно 740 чеських крон за квартал, тобто близько 3 000 чеських крон на рік. Десять відсотків водіїв отримують максимальну оцінку і повертають собі всі 40 %. Це значна сума, особливо коли страхова премія молодого водія починається з високої позначки. Але є один нюанс — Koopilot працює лише в поєднанні з каско-страхуванням «Auto komplet» від Kooperativa. Лише обов'язкового страхування цивільної відповідальності недостатньо.

Інший підхід обрала страхова компанія Pillow. Вона пропонує страхування за пройденими кілометрами — ви платите відповідно до того, скільки реально проїжджаєте. Якщо ви проїжджаєте менше 12 000 км на рік, цей варіант може бути вигідним. Мінімум — 5 000 км, максимум — 25 000 км. При перевищенні ліміту ви доплачуєте лише 0,24 чеських крон за кожен додатковий пройдений кілометр — не стрибком за всю вищу категорію. Перевірка проста: за два тижні до річниці договору ви фотографуєте тахометр.

Згідно з опитуванням Pillow, страхування за кілометрами вже знають 70 % чеських водіїв, але поки що ним скористалися лише 20 %. При цьому понад два мільйони легкових автомобілів у Чехії проїжджають менше 12 000 км на рік. Якщо ви один з них — наприклад, тому що добираєтеся до школи громадським транспортом і використовуєте автомобіль переважно на вихідних — варто розглянути цю модель.

Телематика ідеальна для новачків

Не маєш жодного бонусу за безаварійність, але їздиш обережно? Телематика дозволить тобі довести страховій компанії, що ти безпечний водій — і винагородити тебе за це. Це найсправедливіший спосіб обійти проблему відсутності історії.

Страховка на батьків — працює, але має підводні камені

Це найпоширеніший трюк серед молодих водіїв у Чехії. Приблизно три чверті молодих водіїв переписують автомобіль або страховку на батьків, тому що батьки з десятирічним бонусом 50–60% платять лише частину того, що платить новачок без історії. Різниця може становити 11 000 чеських крон на рік і більше. Не дивно, що це приваблює.

Але це не безризиковий крок. У разі аварії батьки втратять бонус — і це призведе до подорожчання страховки для всієї родини. Деякі страхові компанії стежать за цим: наприклад, Slavia застосовує 30% ризикову надбавку, якщо власник автомобіля та основний водій не є однією особою. А головна проблема? Весь цей час ти не створюєш власну беззбиткову історію в ČKP. Коли ти одного разу захочеш застрахувати автомобіль самостійно, ти почнеш знову з нуля. Проблема лише відкладається.

Щодо передачі бонусу в родині — більшість великих страхових компаній поступово скасовували це з 2020 року. Česká pojišťovna скасувала програму «Сімейна акція» у серпні 2020 року. Kooperativa не передає бонус між родичами. Allianz та Generali дозволяють передачу, але лише між подружжям. ČSOB має програму Rodinka, але вона значно обмежена. Triglav та Slavia копіюють бонус між подружжям, які проживають разом.

Перепис на батьків не є незаконним. Але це має свою ціну — ти заощадиш зараз, заплатиш пізніше. Якщо ти вже це робиш, розраховуй на те, що через два-три роки буде краще перейти на власну страховку і почати будувати свій бонус. Чим раніше ти почнеш, тим швидше отримаєш розумну ставку. Більше про функціонування бонусу та малусу знайдеш у першому розділі.

Ризик переоформлення на батьків

У разі аварії бонус втрачає батько, а не ви. Деякі страхові компанії стягують надбавку, якщо власник ≠ водій. І головне — ви не створюєте власну історію беззбиткового водіння в Чеському страховому бюро (ČKP). Через 3–5 років на батьківській страховці ви знову почнете з нуля, переходячи на власний договір.

П'ять інших хитрощів, які додаються

Жодна з наступних стратегій сама по собі не заощадить тисячі. Але разом вони додаються, і в поєднанні з порівнянням страхових компаній та правильним автомобілем можуть знизити вашу страхову премію ще на тисячі крон.

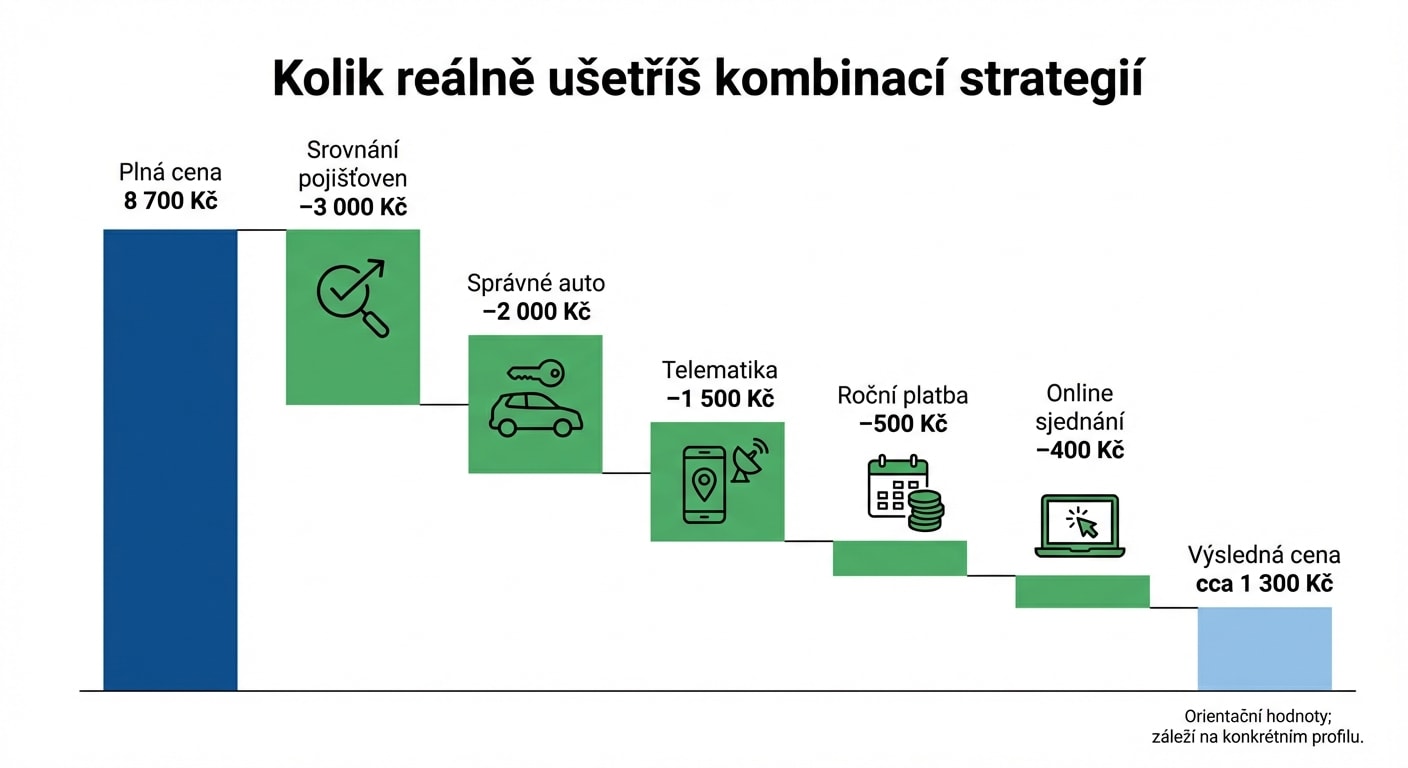

Сплачуйте раз на рік. Страхові компанії стягують надбавку за розбиття платежів на щомісячні або щоквартальні внески — зазвичай 5–10 %. Якщо ви можете дозволити собі сплатити за весь рік одразу, ви заощадите сотні крон без будь-яких компромісів щодо покриття. При страховій премії 8 700 чеських крон це економія 400–870 чеських крон.

Оформлюйте онлайн. Онлайн-страховки зазвичай дешевші, ніж через відділення або страхового агента. Страхова компанія заощаджує на витратах на дистрибуцію та передає частину економії вам. Іноді це знижка 5–10 %, іноді невеликий бонус або розширене покриття за тією ж ціною. І крім того — онлайн-порівняння заощадять ваш час. Вам не потрібно обходити відділення та порівнювати пропозиції вручну.

Комбінуйте продукти в одній страховій компанії. Якщо ви оформлюєте обов'язкове страхування цивільної відповідальності та КАСКО в одній страховій компанії, ви зазвичай отримуєте пакетну знижку 5–15 %. Деякі страхові компанії також враховують страхування життя або страхування житла від того ж страховика. Запитуйте про це — агенти та онлайн-форми не завжди відображають це автоматично.

Франшиза при обов'язковому страхуванні цивільної відповідальності? Обережно. Деякі страхові компанії пропонують дешевше обов'язкове страхування цивільної відповідальності з умовою, що при ДТП ви сплатите франшизу — зазвичай 5–10 % від страхової події, мінімум 1 000–5 000 чеських крон. На папері це знижує страхову премію. Але на практиці більшість експертів цього не рекомендують. Одна ДТП, і заощаджені гроші йдуть на франшизу — і до того ж ви втрачаєте місяці бонусу. При обов'язковому страхуванні цивільної відповідальності краще мати чисте покриття без підводних каменів. Франшиза має більше сенсу при КАСКО, де йдеться про ваш власний автомобіль.

Накопичуйте бонус з першого дня. За кожні 12 місяців без спричиненої ДТП ваша знижка зростає приблизно на 5–10 %. Максимальний бонус у 60 % знижки ви досягнете приблизно через 10–12 років безаварійної експлуатації. Це звучить далеко, але перші три роки є ключовими — за цей час страхова премія помітно знизиться. Одна спричинена ДТП відніме у вас 24–36 місяців з історії беззбитковості, тому їздіть обережно, особливо на початку. Дані про бонус централізовано веде Чеська канцелярія страховиків (ČKP), і бонус переноситься при зміні страхової компанії. Що станеться з бонусом після ДТП, ви знайдете в п'ятому розділі.

Скільки ви реально заощадите

Тепер давайте підсумуємо. Якщо ви комбінуєте кілька стратегій — а це ключ, жодна стратегія сама по собі не творить чудес — реальна економія для молодого водія становить від 3 000 до 8 000 чеських крон на рік.

Порівняння страхових компаній заощадить вам 2 000–5 000 чеських крон порівняно з найдорожчою пропозицією на ринку. Менший двигун (1.0 замість 1.6) означає економію 1 000–3 000 чеських крон на рік. Телематика через Koopilot повертає в середньому 3 000 чеських крон на рік. Онлайн-оформлення та річна оплата додають ще 5–10 % від ціни.

Сама цифра залежить від вашого віку, автомобіля, місця проживання та конкретної страхової компанії. Але навіть найконсервативніша оцінка — ви порівняєте пропозиції, оформите онлайн і заплатите один раз на рік — зменшить ваші витрати на тисячі крон. А якщо до цього додати розумний вибір автомобіля та телематику, ви на шляху до страхової премії, яка не буде болючою.

Не забувайте: страхова премія зменшується з кожним роком безаварійної їзди. Перші кілька років найдорожчі. Але за три-п'ять років обережного водіння ви будете платити значно менше — а за десять років ви досягнете рівня, коли обов'язкове страхування цивільної відповідальності буде лише невеликою річною витратою. Ви впораєтеся.

Приклад: Томаш, 19 років, Škoda Fabia 1.2

Томаш після отримання водійських прав купив вживану Fabia за 95 000 чеських крон. Він порівняв страхові компанії та оформив онлайн обов'язкове страхування цивільної відповідальності за 6 800 чеських крон/рік (замість 11 500 чеських крон за найдорожчою пропозицією). Він платить щорічно, а не щомісяця — заощадив ще 400 чеських крон. Каско на автомобіль за 95 тисяч він не має — це було б невигідно. Загальна економія порівняно з найгіршим сценарієм: понад 5 500 чеських крон на рік.

Підсумок

- Порівняйте страхові компанії — найшвидша економія, займе кілька хвилин. Різниця між пропозиціями може становити тисячі крон на рік.

- Оберіть автомобіль з двигуном до 1 200 см³ — менший двигун = дешевша страховка. Бензин дешевший за дизель.

- Спробуйте телематику — Koopilot від Kooperativa повертає в середньому 3 000 чеських крон/рік. Pillow пропонує оплату відповідно до пройдених кілометрів.

- Переоформлення на батьків працює, але ви ризикуєте втратити бонус батьків і не будуєте власну історію. Максимум на 2–3 роки.

- Сплачуйте щорічно та онлайн — заощадите 5–10 % від страхової премії без компромісів щодо покриття.

- Накопичуйте бонус з самого початку — за 3–5 років безаварійної їзди страхова премія значно знизиться. Одна аварія поверне вас на 2–3 роки назад.

- Загальна реальна економія: 3 000–8 000 чеських крон на рік завдяки комбінації кількох стратегій.

Ключові терміни

| Термін | Пояснення |

|---|---|

| Порівняння страхування | Онлайн-інструмент (ePojisteni.cz, Srovnejto.cz), який порівнює ціни та покриття десятків страхових компаній в одному місці |

| Телематика | Технологія, що відстежує стиль водіння (швидкість, гальмування, прискорення) — винагороджує безпечних водіїв знижкою або кешбеком |

| Koopilot | Телематичний додаток Kooperativa — кешбек 10–40 % від страхової премії відповідно до оцінки водіння, виплачується щоквартально |

| Pay-per-km | Модель страхування за пройденими км (пропонує Pillow) — ідеально для водіїв з невеликим пробігом до 12 000 км/рік |

| Бонус/малус | Система знижок та надбавок відповідно до історії безаварійного водіння у ČKP — за рік без аварій приблизно 5–10 % знижка, макс. 60 % |

| Безаварійний стаж | Кількість місяців без спричиненої страхової події — реєструється ČKP, переноситься між страховими компаніями |

| Франшиза | Сума, яку ви сплачуєте з власної кишені при страховій події (зазвичай 5–10 %, мін. 1 000–5 000 чеських крон) |

| Бандлінг | Комбінація кількох страхових продуктів в одній страховій компанії за пакетну знижку (зазвичай 5–15 %) |

| ČKP | Чеське бюро страховиків — централізовано реєструє історію безаварійного водіння всіх водіїв за ідентифікаційним номером |