Обов'язкове страхування цивільної відповідальності — що покриває та скільки коштує

Що таке обов'язкове страхування цивільної відповідальності, що воно покриває та не покриває, як працює система бонус/малус та де його найдешевше оформити. Закон 30/2024 Sb. та ціни для молодих водіїв.

Ти купив автомобіль. Ключі в руці, радість в очах — і перший обов'язок, ще до того, як виїдеш з парковки. Без обов'язкового страхування цивільної відповідальності ти не маєш права виїжджати на дорогу. І не тільки це: якщо автомобіль не має чинного страхового поліса, ти платиш штраф за кожен день, навіть якщо він стоїть у гаражі. Жодного терміну, жодного винятку. З моменту реєстрації автомобіля він має бути застрахований.

Як новий водій, за обов'язкове страхування ти заплатиш більше, ніж досвідчений сорокарічний водій за той самий автомобіль — в середньому в 2–3 рази більше. Але якщо ти зрозумієш, як працює система, ти зможеш працювати з ціною. Цей розділ пояснить тобі, що саме покриває обов'язкове страхування, що ні, як працює бонус/малус, скільки розраховувати як новому водієві та де найдешевше оформити страховку.

Швидкий підсумок:

- Обов'язкове страхування покриває збитки, які ти завдаєш іншим — на здоров'я, майну та втраченому прибутку

- Збитки твоєму власному автомобілю та твої власні травми не покриває — для цього тобі потрібне КАСКО та страхування від нещасних випадків

- Як новий водій, ти починаєш з нульовим бонусом — платиш базову (найдорожчу) ставку

- За кожен рік без аварій ти отримуєш знижку 5–10 %, максимум 60 % після приблизно 10–12 років

Що таке обов'язкове страхування цивільно-правової відповідальності та чому воно тобі потрібне

Офіційна назва звучить як «страхування відповідальності за експлуатацію транспортного засобу» — але всі називають це обов'язковим страхуванням цивільно-правової відповідальності (ОСЦПВ). Це законодавчий обов'язок для кожного експлуатанта моторного транспортного засобу, зареєстрованого в Чехії. З 1 квітня 2024 року діє новий закон № 30/2024 Sb., який замінив чверть століття старий нормативний акт і приніс кілька принципових змін.

Ключове слово — «експлуатант». Раніше страховку мав оформляти власник автомобіля, але новий закон (§6, абз. 1) переклав обов'язок на того, хто реально експлуатує автомобіль. Якщо ти купуєш автомобіль і їздиш на ньому, ти є експлуатантом — навіть якщо в технічному паспорті записаний тато. І страховку потрібно оформити негайно, ще до першого виїзду на дорогу. Жодного тридцятиденного терміну не існує.

Страхування має бути безперервним протягом усього періоду реєстрації транспортного засобу. Поки автомобіль перебуває в реєстрі, закон вважає його активним. Стоїть у гаражі? Не маєш на нього часу? Це не має значення — страховка повинна діяти. Єдиний спосіб позбутися цього обов'язку — зняти автомобіль з реєстрації.

Крім того, з жовтня 2024 року діє правило, що страховий внесок потрібно сплатити ще до початку дії страховки. Активувати страховку заднім числом вже неможливо.

Що саме покриває обов'язкове страхування цивільно-правової відповідальності

Обов'язкове страхування цивільно-правової відповідальності захищає інших учасників дорожнього руху від шкоди, яку спричиняєш ти. Якщо ти вріжешся в чужу машину на парковці, проїдеш на червоне світло і зіб'єш пішохода, або з твого багажника на даху впаде валіза і пошкодить транспортний засіб позаду тебе — у кожному такому випадку твоя страхова компанія заплатить.

Відповідно до §17 Закону 30/2024 Sb. страхове відшкодування включає шкоду здоров'ю та життю — біль, витрати на лікування, перебування в лікарні, постійні наслідки та інвалідність. Якщо внаслідок аварії хтось загине, страхова компанія виплатить компенсацію близьким особам. Вона також покриває шкоду майну: ремонт чужого транспортного засобу, пошкоджену будівлю, дорожні знаки, огорожі, особисті речі потерпілих. До цього додається втрачений прибуток потерпілого, витрати на юридичне представництво і навіть витрати рятувальних служб та екологічну утилізацію (прибирання експлуатаційних рідин з дороги).

Важлива деталь: страхова компанія заплатить і за травми пасажирів у твоєму автомобілі. Пасажири з точки зору закону є «третіми особами» — тому обов'язкове страхування їх захищає. Але тебе як водія — ні.

Поліс діє автоматично на всій території ЄС та Європейського економічного простору. Якщо ти їдеш за межі ЄС (наприклад, до Туреччини або на Балкани), тобі потрібна зелена картка — її страхова компанія видасть безкоштовно.

Обов'язкове страхування цивільної відповідальності = завжди без франшизи

На відміну від каско, у випадку обов'язкового страхування цивільної відповідальності ви ніколи нічого не доплачуєте. Якщо ваша страхова компанія визнає збиток, вона сплатить його в повному обсязі — до узгодженого ліміту.

Що не покриває обов'язкове страхування

Тут будьте обережні, тому що це момент, коли багато людей обпікаються. Обов'язкове страхування покриває збитки іншим, але не вирішує ваших власних проблем.

Збитки вашому власному транспортному засобу — не покриває. Врізалися в стовп? Ремонт за ваш рахунок. Хтось врізався у ваше припарковане авто і втік? Це вирішує обов'язкове страхування винуватця, а не ваше. Але якщо винуватця не знайдуть, без каско вам не пощастило. Саме тому існує каско — воно покриває збитки вашому автомобілю, чи то внаслідок аварії, крадіжки, чи вандалізму.

Ваші власні травми як водія — не покриває. Якщо під час аварії ви потрапите до лікарні, витрати на лікування ви вирішуєте самі (через медичну страхову компанію), але біль, втрачений дохід та постійні наслідки ніхто не відшкодує. Для цього існує страхування від нещасних випадків для водія — доповнення, яке можна додати до обов'язкового страхування за кілька сотень на рік.

Крім того, обов'язкове страхування не покриває збитки, спричинені тероризмом, та збитки автомобілю, який перебуває у вашій власності (зіткнення двох автомобілів одного власника).

Мінімальні ліміти — чому 50 мільйонів недостатньо

Закон (§14 та §15 Закону 30/2024 Sb.) встановлює мінімальні ліміти страхового відшкодування: 50 мільйонів крон за шкоду здоров'ю на кожного потерпілого та 50 мільйонів за шкоду майну загалом. Це звучить як величезна сума. Але уяви собі масову аварію на автомагістралі — три автомобілі, чотири травмовані, з них один серйозно з постійними наслідками. Біль, лікування, реабілітація, втрачений дохід на роки вперед. П'ятдесят мільйонів можуть вичерпатися швидше, ніж ти очікуєш.

Якщо шкода перевищує узгоджений ліміт, доплату ти покриваєш з власної кишені. І тут ключова деталь: різниця в ціні між лімітами 50/50 та 100/100 мільйонів є відносно невеликою — порядку сотень крон на рік. За менш ніж сто крон на місяць додатково ти маєш подвійне покриття. Вищі ліміти завжди вигідні — це одна з найдешевших форм захисту, яку ти можеш мати.

Ліміти страхового відшкодування

| Тип шкоди | Законодавчий мінімум | Рекомендовано | Максимальна пропозиція |

|---|---|---|---|

| Шкода здоров'ю (на потерпілого) | 50 млн чеських крон | 100 млн чеських крон | 250 млн чеських крон |

| Майнова шкода (загалом) | 50 млн чеських крон | 100 млн чеських крон | 250 млн чеських крон |

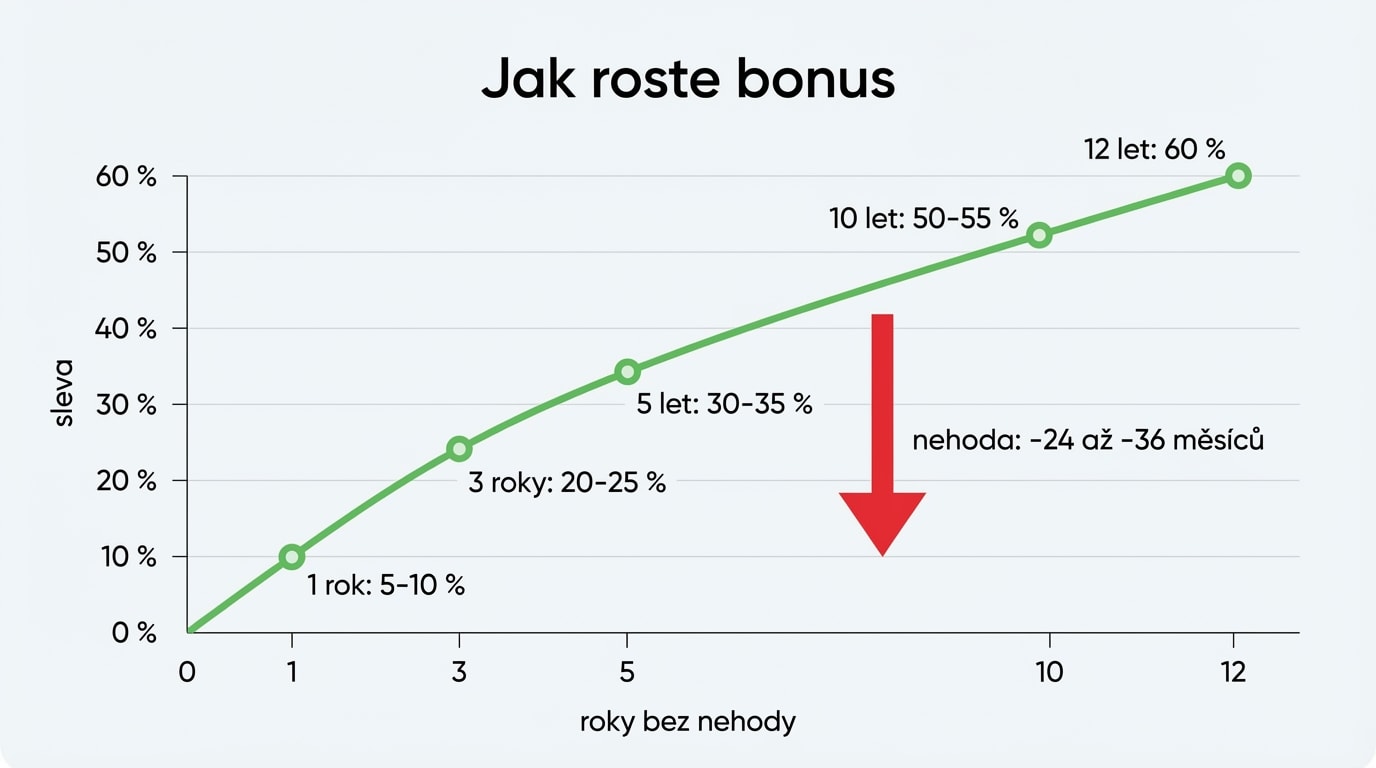

Бонус/малус — ваша «водійська карма»

Система бонус/малус є основою ціноутворення обов'язкового страхування цивільної відповідальності. Вона працює просто: за кожні 12 місяців без страхового випадку з вашої вини ви отримуєте знижку на страховий внесок — приблизно 5–10 %. Знижка накопичується: через два роки ви маєте 10–15 %, через п'ять — 30 %, а максимальний бонус до 60 % ви досягнете приблизно через 10–12 років бездоганної їзди.

Як новий водій, ви починаєте з нуля. Нуль місяців бонусу, нуль знижки. Ви платите базову ставку, яка є найдорожчою. Конкретні цифри: 22-річний водій зі Škoda Octavia та 13 місяцями без аварій заплатить 7 414 чеських крон на рік. Той самий водій у 54 роки зі 168 місяцями без аварій заплатить 2 874 чеських крон. Різниця становить 4 540 чеських крон — молодий платить у 2,6 раза більше.

Малус — це інша сторона медалі. Після аварії з вашої вини страхова компанія відніме 24–36 місяців з накопиченого бонусу. Якщо кількість місяців стає від'ємною, починається малус — надбавка до страхового внеску, яка може збільшити його на десятки відсотків. Одна єдина аварія може знищити роки ретельного накопичення знижки. Для нового водія, який тільки починає, кожен місяць без аварій є цінним.

Бонус реєструється централізовано в Чеській страховій асоціації (ČKP) і прив'язаний до вашого ідентифікаційного номера, а не до страхової компанії. Коли ви переходите до іншої страхової компанії, нова страхова компанія автоматично перевіряє бонус через базу даних ČKP. Ви можете перевести бонус з одного автомобіля на інший в межах тієї ж категорії, але ви не можете перевести його з мотоцикла на автомобіль (інша категорія транспортного засобу).

І зверніть увагу на одну річ: бонус не можна передавати між членами сім'ї. Більшість страхових компаній скасували це в останні роки. Отже, ви не можете «успадкувати» бонус від мами чи тата — ви повинні заробити його самі. Детальні стратегії, як впоратися з першими роками з високою страховкою, ви знайдете в розділі Як заощадити на страхових внесках.

Скільки ти заплатиш як новий водій

Ціна обов'язкового страхування залежить від багатьох факторів, але для нового водія ключовими є два: вік та нульовий бонус. Середній показник по країні за 2025 рік становить 4 752 чеських крон, але молоді водії віком 18–24 років платять в середньому 8 700 чеських крон — майже вдвічі більше.

У найдешевшому варіанті 18-річна водійка заплатить 8 090 чеських крон на рік. Однак з розширеним покриттям (вищі ліміти, послуги асистансу, страхування скла) ця сума може зрости до 51 246 чеських крон. Для потужніших автомобілів понад 100 кВт надбавки для молодих водіїв ще більш драматичні.

Що найбільше впливає на ціну? На першому місці вік та досвід — це просто найсильніший фактор, і страхові компанії на цьому наполягають. На другому місці об'єм та потужність двигуна: чим більший двигун, тим дорожча страховка. Далі бонус/малус, постійне місце проживання (Прага та Брно дорожчі) та вік транспортного засобу. Роль також відіграє мета використання — таксі або каршеринг значно дорожчі. І зверніть увагу на частоту платежів: річна оплата вийде дешевше, ніж щомісячні внески.

Чому ж страхові компанії стягують з молодих водіїв так багато? Відповідь криється в даних: водії до 30 років мають 50 аварій на 1 000 застрахованих транспортних засобів, тоді як загальний середній показник становить 33. Кожен п'ятий вісімнадцятирічний автомобіліст стає винуватцем ДТП. Детально ми розбираємо це в розділі Чому молоді водії платять більше.

Порівняйте пропозиції — заощадите тисячі

Одне й те саме авто та один і той самий водій — а ціни між страховими компаніями відрізняються до десятків відсотків. Завжди порівнюйте щонайменше 3–5 пропозицій через онлайн-порівнювач (Klik.cz, ePojisteni.cz, Top-Pojisteni.cz). Це займе кілька хвилин, а ви заощадите сотні або навіть тисячі крон.

Регрес — коли страхова компанія платить, а потім вимагає повернення

Це тема, про яку мало говорять, але вона є ключовою для нового водія. Навіть якщо у вас є дійсне обов'язкове страхування, страхова компанія у восьми конкретних випадках має право виплатити компенсацію потерпілому — а потім стягнути всю суму з вас. Це називається регресом.

Страхова компанія може вимагати гроші назад, якщо ви спричинили шкоду навмисно, якщо ви керували автомобілем без дійсного водійського посвідчення, під час заборони керування, під впливом алкоголю або наркотиків. Також, якщо ви відмовилися від дихальної проби без обґрунтованої причини, покинули місце ДТП, не склали спільний протокол про ДТП або не повідомили страхову компанію про страховий випадок без зайвої затримки.

Для молодого водія це важливе попередження. Одне зайве пиво, паніка після невеликої аварії та втеча з місця події, забуте повідомлення страховій компанії — і раптом платить не страхова компанія, а ви. У разі серйозної аварії збитки для здоров'я обчислюються мільйонами. Що робити, щоб цього не сталося, ви знайдете в розділі Що робити після аварії.

Що станеться, якщо ти їздиш без страховки

Їздити без обов'язкового страхування цивільної відповідальності — одна з найдорожчих помилок, яку ти можеш зробити. А з 2026 року тебе виявлять навіть без поліцейської перевірки — електронне з'єднання реєстру транспортних засобів з базами даних страхових компаній автоматично виявляє незастраховані автомобілі.

На місці поліція випише тобі штраф 1 500–3 000 чеських крон. В адміністративному провадженні це може бути 5 000–50 000 чеських крон. Але це лише початок. За кожен день без страховки ти сплачуєш внесок до гарантійного фонду ČKP. З 1 січня 2026 року діють нові тарифи — для легкового автомобіля з двигуном до 1 000 см³ це 81 чеська крона на день (раніше 30 чеських крон, зростання 170 %). Для більшого автомобіля (1 351–1 850 см³) ти заплатиш 61 чеську крону на день. До цього ČKP додасть адміністративний збір 300 чеських крон.

Приклад: 30 днів без страховки для маленького автомобіля = 30 × 81 + 300 = 2 730 чеських крон. Цілий рік без страховки для середнього автомобіля = 365 × 61 + 300 = 22 565 чеських крон. Це більше, ніж ти заплатив би за страховку.

Аварія без страховки — платите мільйони з власної кишені

Якщо ви спричините аварію без обов'язкового страхування цивільної відповідальності, Чеська канцелярія страховиків (ČKP) виплатить компенсацію потерпілому з гарантійного фонду — а потім стягне всю суму з вас. Закон 30/2024 Sb. скасував попередню межу в 300 000 чеських крон. У разі серйозної аварії з травмами суми збитків обчислюються мільйонами, і ви покриваєте їх у повному обсязі.

Де оформити та що для цього потрібно

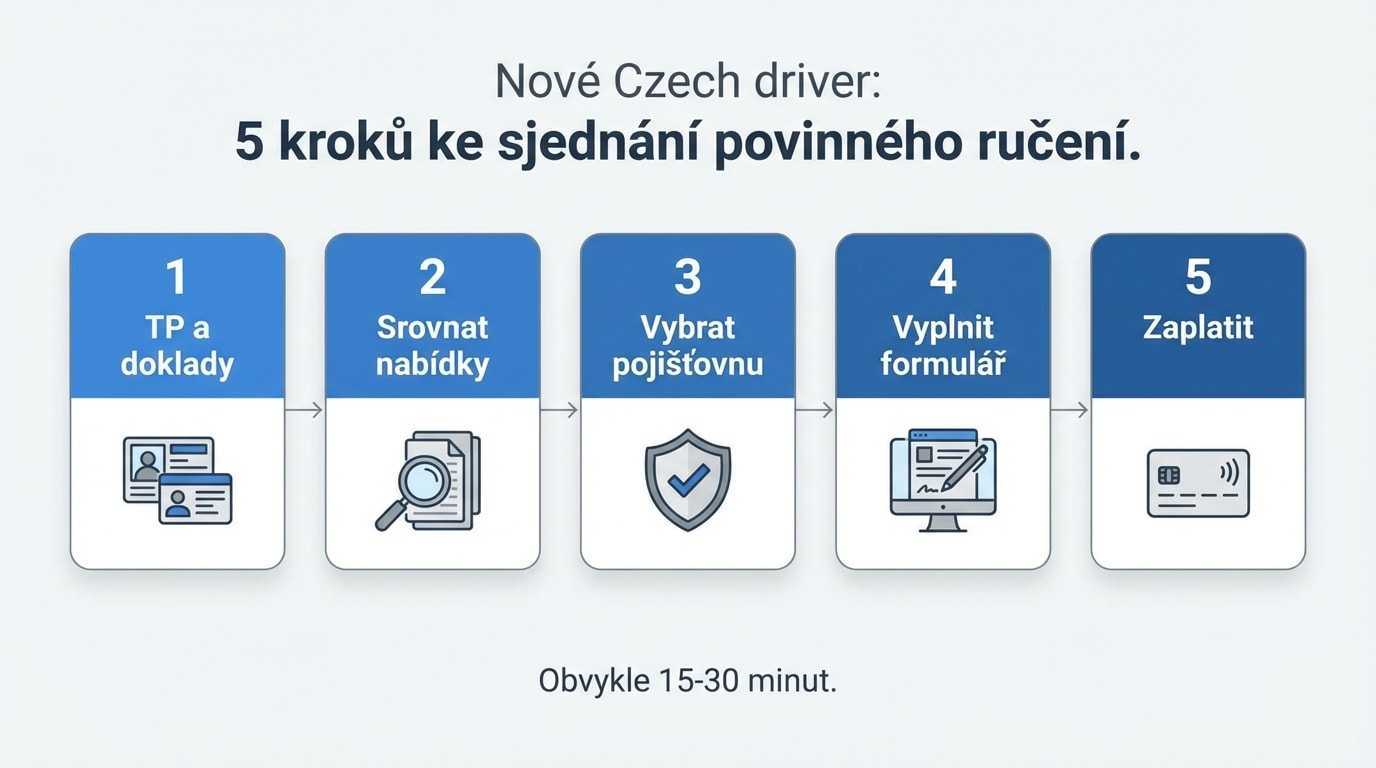

Обов'язкове страхування цивільної відповідальності можна оформити кількома способами. Найшвидші та найзрозуміліші – це онлайн-порівняльні сервіси: ви вводите дані про себе та автомобіль, і за кілька хвилин отримуєте пропозиції від усіх страхових компаній в одному місці. Наприклад, працюють Klik.cz, ePojisteni.cz, Srovnavac.cz або Top-Pojisteni.cz. Страховку також можна оформити безпосередньо на сайті страхової компанії, у страхового брокера, у відділенні або по телефону.

Для оформлення вам потрібен технічний паспорт (великий ТП) або принаймні ключові дані про транспортний засіб: номерний знак, VIN-код, об'єм та потужність двигуна, рік випуску. Далі особисті дані страхувальника — ім'я, ідентифікаційний номер, адреса. А також дані про власника та експлуатанта транспортного засобу, якщо вони відрізняються від страхувальника.

У Чехії обов'язкове страхування цивільної відповідальності пропонують Allianz, ČSOB Pojišťovna, Česká podnikatelská pojišťovna (ČPP), Direct, Generali Česká pojišťovna, Kooperativa, UNIQA та Pillow. Ціни на один і той же автомобіль та водія можуть відрізнятися на десятки відсотків — тому завжди варто порівнювати. І зверніть увагу: крім ціни, дивіться, що включено в страховку. Послуги асистансу, страхування скла, страхування від нещасних випадків для водія — все це може відрізнятися і суттєво впливати на реальну вартість поліса.

Підсумок

- Обов'язкове страхування цивільної відповідальності (ОСЦПВ) є законодавчим обов'язком для кожного зареєстрованого транспортного засобу — без нього не можна виїжджати на дорогу

- Воно покриває збитки, які ти завдаєш іншим — здоров'ю, майну, втраченому прибутку, але не твої власні збитки

- Як новий водій ти платиш базовий (найдорожчий) тариф — в середньому 8 700 чеських крон на рік для віку 18–24 років

- За кожен рік без аварій ти отримуєш бонус 5–10 %, максимум становить 60 % після 10–12 років

- Завжди укладай договори з лімітами мінімум 100/100 млн чеських крон — різниця в ціні мінімальна

- Алкоголь, втеча з місця ДТП або керування без водійського посвідчення = регрес — страхова компанія стягує все назад з тебе

Ключові терміни

| Термін | Пояснення |

|---|---|

| Обов'язкове страхування цивільної відповідальності | Страхування відповідальності за експлуатацію транспортного засобу — обов'язкове за законом, покриває збитки, завдані іншим особам |

| Бонус | Знижка за безаварійну їзду — приблизно 5–10 % щорічно, максимум 60 % |

| Малус | Надбавка після спричиненої аварії — страхова компанія віднімає 24–36 місяців бонусу |

| ČKP | Чеське бюро страховиків — веде центральний реєстр бонусів, прив'язаних до ідентифікаційного номера |

| Регрес | Право страхової компанії вимагати відшкодування виплаченої суми від винуватця (алкоголь, втеча з місця ДТП, відсутність водійських прав тощо) |

| Страхове відшкодування | Сума, яку страхова компанія виплачує потерпілому — до узгодженого ліміту |

| Експлуатант | Особа, яка фактично експлуатує автомобіль — з 2024 року саме вона повинна мати страховку (не власник) |

| Гарантійний фонд | Фонд ČKP, з якого оплачуються збитки, завдані незастрахованими транспортними засобами |

| Зелена карта | Міжнародний документ про страхування — у Чехії замінений електронним, для поїздок за межі ЄС все ще потрібен |

| Закон 30/2024 Sb. | Новий закон про страхування відповідальності за експлуатацію транспортного засобу, чинний з 1 квітня 2024 року |