Pojištění pro L17 — co řešit a kolik zaplatíš

Které pojišťovny přijmou 17leté řidiče, kolik stojí povinné ručení a co se stane při nehodě. Tipy na úsporu pojistného v L17.

Jedna věc je složit zkoušku a získat řidičák. Druhá věc je sednout za volant auta, které je pojištěné tak, aby tě krytí opravdu chránilo. A tady hodně rodin udělá chybu — buď pojištění neřeší vůbec, nebo řeší špatně. Výsledek? Při první menší nehodě zjistíš, že rodič přijde o bonus, který sbíral deset let, nebo že havarijko nepokryje škodu na autě.

Tahle kapitola ti vysvětlí, jak pojištění v režimu L17 skutečně funguje, co musíš řešit s pojišťovnou, kolik to bude stát a co se stane, když bouraš. Probere taky dilema, které řeší každá rodina: pojistit auto na rodiče, nebo začít budovat vlastní bonus od sedmnácti?

Rychlé shrnutí:

- Povinné ručení má provozovatel vozidla — pokud řídíš auto rodičů, jsi automaticky krytý jejich pojistkou

- Pět pojišťoven přijímá 17leté jako samostatné pojistníky: Allianz, Generali ČP, Kooperativa, ČSOB, Pillow

- Generali nabízí 30% slevu pro L17 absolventy s prokázanými jízdami s mentorem

- Povinné ručení pro mladé řidiče stojí cca 5 100–25 000 Kč/rok — záleží na autě, místě a pojišťovně

Jak pojištění v režimu L17 funguje

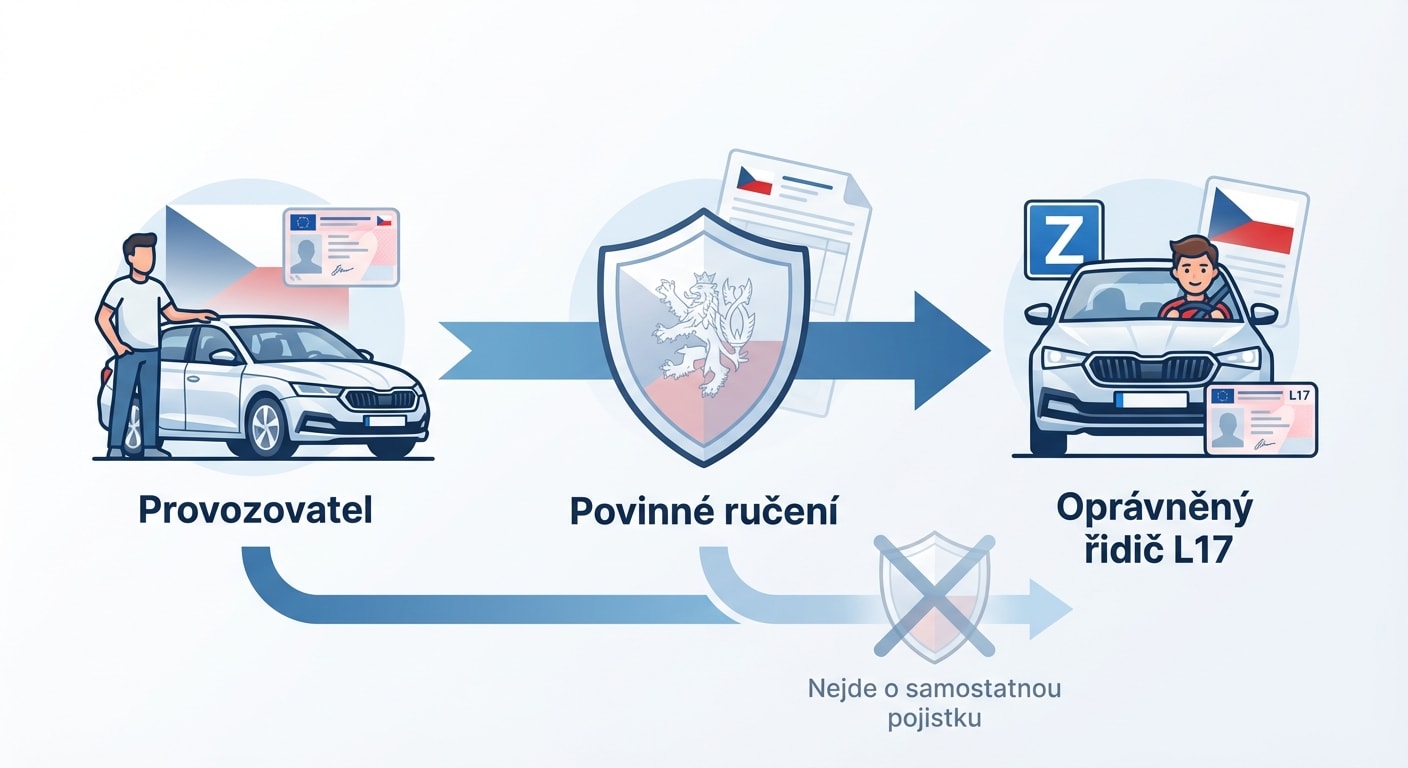

Pojďme si to říct na rovinu: většina L17 řidičů neřídí vlastní auto. Řídíš auto mámy, táty nebo mentora. A právě tohle je klíčová informace, protože od dubna 2024 platí nový zákon o povinném ručení (zákon č. 30/2024 Sb.), který říká, že pojistku musí mít sjednanou provozovatel vozidla — tedy ten, kdo je zapsaný v technickém průkazu. Ve většině případů je to rodič.

A teď ta důležitá věc: povinné ručení se vztahuje na každou osobu, která je oprávněna vozidlo řídit. Pokud máš platný řidičský průkaz skupiny B a rodič ti dovolí jezdit s jeho autem, pojistka tě kryje. Nemusíš přepisovat smlouvu. Nemusíš platit víc. Nemusíš chodit na pobočku. Auto je pojištěné a ty jsi oprávněný řidič — hotovo.

Zní to jednoduše, a v principu to jednoduché je. Ale je tu pár háčků, o kterých se často nemluví. Za prvé: pokud zaviníš nehodu, pojišťovna plní z pojistky rodiče. A rodič za to zaplatí — ne přímo, ale ztrátou bonusu. Za každých 12 měsíců bez pojistné události sbírá řidič slevu 5–10 % z ceny pojistky. Maximum je 50–65 % po deseti a více letech beznehodového řízení. Jedna zaviněná nehoda znamená odečet 24–36 měsíců z bezeškodního období. Rodič, který budoval bonus deset let, se může vrátit o tři roky zpátky.

Jedna nehoda, roky ztráty

Pokud zaviníš nehodu a pojišťovna plní z rodičovy pojistky, rodič přijde o 24–36 měsíců z bezeškodního období. To může znamenat ztrátu slevy v řádu tisíců korun ročně. Zvaž s rodiči, jestli se nevyplatí pojistit auto na sebe — i když je to zpočátku dražší.

Pojistit na rodiče, nebo na sebe?

Tohle je dilema, které řeší prakticky každá rodina s L17 řidičem. Obě varianty mají svoji logiku — záleží na tom, co je pro tebe a tvoje rodiče důležitější: ušetřit teď, nebo investovat do budoucnosti.

Varianta 1: Auto pojištěné na rodiče (nejčastější). Rodič má svůj bonus — třeba 40% slevu po osmi letech bez nehody. Pojistka je výrazně levnější. Nemusíš nic měnit. Je to pohodlné a logické. Háček je dvojí. Zaprvé, pokud zaviníš nehodu, rodič přijde o bonus. Zadruhé, a to je důležitější — ty si nesbíráš vlastní bezeškodní průběh. Až ti bude 20 a budeš si chtít pojistit vlastní auto, začínáš od nuly. Žádná sleva. Plná cena. A od roku 2020 platí pravidlo České kanceláře pojistitelů: bonusy nelze převádět mezi členy rodiny. Nemůžeš si převzít tátův bonus, i když jsi celou dobu jezdil s jeho autem.

Varianta 2: Pojistka na sebe (investice do budoucna). Pokud jsi zapsaný v technickém průkazu jako provozovatel — což je u 17letých výjimečné, ale možné — můžeš si sjednat pojistku přímo na sebe. Začínáš bez bonusu, takže cena bude vyšší. Ale každý měsíc bez nehody ti sbírá bezeškodní průběh. Do dvaceti let budeš mít tříletý bonus a výrazně lepší pozici než vrstevníci, kteří jezdili na rodičově pojistce.

Pět pojišťoven v Česku přijímá 17leté jako pojistníky: Allianz, Generali Česká pojišťovna, Kooperativa, ČSOB pojišťovna a Pillow pojišťovna. Ostatní pojišťovny sice nemají s L17 řidiči problém jako oprávněnými uživateli, ale samostatnou smlouvu na nezletilého nesepíšou.

Generali nabízí 30% slevu pro L17

Generali Česká pojišťovna jako první na trhu nabízí 30% slevu na povinné ručení pro L17 řidiče, kteří před 18. narozeninami předloží potvrzení o jízdách s mentorem. Motivace je jasná: mentor snižuje riziko nehod, a pojišťovna to odměňuje.

Pozor na „pojistku na dědečka"

Praxe, o které se v Česku mluví hlavně mezi mladými řidiči: rodič (nebo prarodič) sjedná povinné ručení na sebe, protože má vysoký bonus, a auto nechá reálně jezdit hlavně teenagera. Na papíře je to naprosto legální — pojistka kryje každého oprávněného řidiče. Ale pozor na dvě věci.

Pojišťovny nejsou hloupé. Pokud zjistí, že autem jezdí převážně mladý řidič — třeba z GPS záznamu při nehodě, z výpovědi svědků nebo z frekvence jízd — mohou účtovat přirážku za změnu rizikového profilu. V krajním případě mohou zpochybnit plnění, pokud pojistník vědomě zamlčel, kdo je hlavní uživatel vozidla.

Druhý problém je dlouhodobý. Čím déle jezdíš na cizí pojistce, tím déle odkládáš budování vlastního bonusu. A jednoho dne si budeš chtít pojistit vlastní auto — a zjistíš, že jsi na tom stejně jako kdokoliv, kdo si řidičák udělal včera. Žádná sleva. Plná cena pro začátečníka.

Je to na zvážení. Krátkodobě ušetříš. Dlouhodobě tě to může stát víc.

Kolik stojí povinné ručení pro mladé řidiče

Mladí řidiči do 25 let platí za povinné ručení výrazně víc než zkušení padesátníci. Není to diskriminace — je to matematika. Řidiči do 25 let statisticky zaviní přes 10 000 nehod ročně. Řidiči se zkušenostmi do 2 let tvoří pouhá 3 % všech řidičů, ale zaviní celých 11 % nehod (BESIP 2024). Nehody mladých mají navíc přibližně dvojnásobnou závažnost oproti průměru. Pojišťovny to vědí a cenu pojistky tomu přizpůsobují.

Konkrétní čísla závisí na několika faktorech. Ten nejdůležitější je věk řidiče — do 25 let jsi v rizikové skupině a zaplatíš víc. Dál záleží na výkonu motoru: auto s výkonem nad 100 kW ti cenu pojistky vyžene nahoru dramaticky. Roli hraje i místo bydliště — Praha je nejdražší, malé obce jsou nejlevnější. A pak je tu bezeškodní průběh, který jako začátečník prostě nemáš.

Pro orientaci: povinné ručení pro 18letého řidiče se Škodou Fabia nebo Rapidem se pohybuje od zhruba 5 100 Kč za rok (základní limity, menší město) až po 25 000 Kč za rok (vyšší limity, Praha, silnější motor). Zkušený řidič kolem padesátky s plným bonusem platí za stejné auto 3 000–5 000 Kč ročně. Rozdíl je propastný — a to je hlavní důvod, proč se vyplatí začít sbírat bonus co nejdřív.

Co ovlivňuje cenu pojistky

Věk řidiče (do 25 = riziková skupina), výkon motoru (nad 100 kW = dramaticky dražší), místo bydliště (Praha nejdražší), bezeškodní průběh (začátečník = 0 %), typ a stáří vozidla, zvolené pojistné limity. Se všemi těmito faktory počítej, když budeš porovnávat nabídky.

Bonus a malus — proč na tom záleží víc, než si myslíš

Systém bonus/malus je něco, o čem většina začátečníků netuší — a přitom to ovlivňuje, kolik za pojistku platíš po celý zbytek řidičského života.

Za každých 12 měsíců, během kterých nepřijde pojistná událost, získáváš bonus — slevu 5–10 % z ceny pojistky. Po deseti a více letech beznehodového řízení můžeš mít slevu až 50–65 %. To je obrovský rozdíl v penězích. Pojistka za 15 000 Kč ročně s 60% bonusem stojí jen 6 000 Kč. Evidence bezeškodního průběhu běží centrálně přes Českou kancelář pojistitelů (ČKP) — takže při změně pojišťovny si bonus bere s sebou.

Malus funguje opačně. Zaviníš-li nehodu, odečte se ti 24–36 měsíců z bezeškodního období. Pokud máš třeba 12 měsíců bonusu a zaviníš nehodu, odečte se 24 měsíců — a jsi na −12. To znamená přirážku k ceně pojistky, typicky 10 % a víc. Z bonusu do malusu jednou nehodou.

Pro L17 řidiče je tohle klíčové rozhodnutí. Pojistíš-li na rodiče, rodič sbírá svůj bonus dál (pokud nezaviníš nehodu), ale ty si žádný nebuduješ. Pojistíš-li na sebe, začínáš od nuly a platíš víc — ale za pár let máš vlastní bonus a nižší pojistky navždy. Podrobné finanční srovnání obou přístupů najdeš v kapitole L17 vs. čekat do 18, kde rozebíráme i celkové náklady.

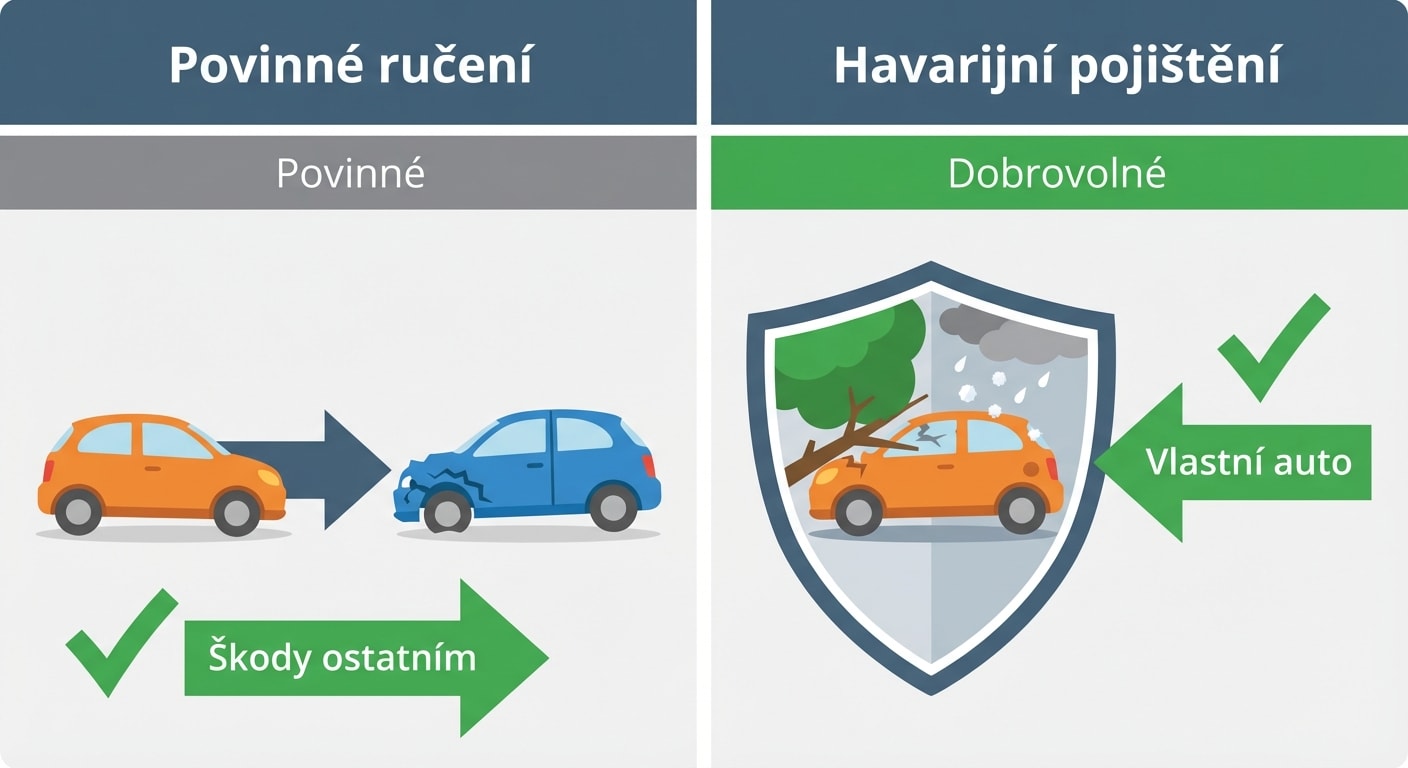

Havarijní pojištění — dobrovolné, ale pro začátečníky rozumné

Povinné ručení kryje škody, které způsobíš ostatním — cizí auto, zraněný chodec, poškozená značka. Je ze zákona povinné a bez něj auto nesmí na silnici. Ale škody na tvém vlastním autě z toho nezaplatíš. Na to slouží havarijní pojištění (lidově „kasko"), které je dobrovolné.

Pro začátečníky má havarijko zvláštní smysl. Nezkušenost za volantem zvyšuje riziko poškození vlastního auta — odřený nárazník při parkování, škrábnutí zdi v úzkém průjezdu, přehlédnutý sloupek. Nic dramatického, ale oprava laku na moderním autě stojí klidně 10 000–30 000 Kč. Havarijko tyhle drobnosti pokryje (minus spoluúčast).

Většina pojišťoven nemá speciální L17 podmínky pro havarijní pojištění — berou to jako standardní smlouvu. Cena závisí na hodnotě auta, zvolené spoluúčasti a rozsahu krytí. Důležité je ověřit jednu věc: zda havarijko explicitně kryje i L17 řidiče. Většinou ano, protože pojistka kryje každého oprávněného řidiče — ale některé smlouvy mohou mít věkové omezení. Zeptej se pojišťovny předem.

Jaké pojištění řešit a co přesně k provozování vozidla potřebuješ, se dozvíš taky v kapitole Podmínky a požadavky.

Co se stane, když L17 řidič zaviní nehodu

Tohle je otázka, kterou si kladou hlavně rodiče. A odpověď je jednoznačná: za nehodu odpovídá řidič. Tedy ty. Nikoli mentor. Nikoli rodič. Ty.

Zákon (§83a zákona č. 361/2000 Sb.) říká, že L17 řidič má plnoprávný řidičák se všemi právy i povinnostmi. Když zaviníš nehodu, policie to řeší s tebou. Drobný přestupek — třeba najetí na obrubník — se řeší pokutou. Vážnější nehoda se zraněním může být kvalifikovaná jako trestný čin. Na 17letého se vztahují specifika trestání nezletilých, takže tresty jsou mírnější, ale odpovědnost je reálná.

Mentor není z obliga. Policie zkoumá, jestli mentor splnil své povinnosti — sledoval provoz, radil ti, nebyl pod vlivem alkoholu. Pokud mentor zanedbal dozor (třeba spal nebo se díval do telefonu), hrozí mu vlastní sankce. Pokuty pro mentora za porušení povinností se pohybují od 2 500 Kč na místě až po 25 000 Kč ve správním řízení, podle závažnosti. Podrobně o tom, co mentor smí a nesmí, píšeme v kapitole Výběr a role mentora.

Z pohledu pojištění to vypadá takhle: pojišťovna plní z povinného ručení provozovatele vozidla. Pokud řídíš auto rodiče, platí rodičova pojistka. Rodič za to přijde o část bonusu. Škodu na vlastním autě hradí havarijko (pokud je sjednáno), jinak jde z vlastní kapsy.

Co řešit s pojišťovnou — praktický checklist

Než poprvé sedneš za volant v režimu L17, projdi si s rodiči tenhle seznam.

Nejdřív pojišťovnu informuj, že auto bude řídit i 17letý řidič v režimu L17. Není to zákonná povinnost — pojistka kryje každého oprávněného řidiče automaticky. Ale je to slušnost a prevence problémů. Některé pojišťovny oceňují proaktivní přístup.

Pak se zeptej, jestli to ovlivní výši pojistného. Většina pojišťoven neúčtuje přirážku za L17 řidiče, pokud pojistníkem zůstává rodič. Ale některé můžou cenu přehodnotit, pokud zjistí, že autem jezdí převážně mladý řidič.

Důležité je ověřit havarijní pojištění. Povinné ručení kryje L17 řidiče automaticky, ale havarijko může mít specifické podmínky. Zeptej se, jestli smlouva pokrývá i řidiče mladší 18 let.

A konečně, zvaž rozšíření krytí. L17 řidič je začátečník — riziko drobné nehody je vyšší. Vyšší limity povinného ručení nebo nižší spoluúčast u havarijka můžou v případě nehody ušetřit velké peníze. Minimální zákonné limity jsou od dubna 2024 zvýšené na 50 milionů Kč (zákon č. 30/2024 Sb.), ale vyšší limity mají smysl hlavně u majetkových škod.

Až budeš řešit pojištění, možná tě zajímá i to, co se s pojistkou stane, až ti bude 18 — o tom píšeme v kapitole Přechod na plný řidičák.

7 tipů, jak ušetřit na pojistce

1. Porovnej nabídky — ceny se mezi pojišťovnami liší i o tisíce korun. 2. Sjednej online — často sleva za online sjednání. 3. Zaplať ročně — měsíční splátky bývají dražší (přirážka za splácení). 4. Zvol menší auto — výkon do 100 kW = výrazně levnější pojistka. 5. Zeptej se na telematiku — některé pojišťovny nabízejí slevu až 40 % za bezpečnou jízdu sledovanou přes aplikaci. 6. Kombinuj balíčky — povinné ručení + havarijko dohromady může být výhodnější. 7. Začni sbírat bonus co nejdříve — i když je pojistka zpočátku dražší, za pár let se to vrátí.

Paradox L17 pojištění — bezpečnější, ale zatím ne levnější

Data z prvního roku programu L17 jsou jednoznačná. L17 řidiči zavinili v roce 2024 pouhých 6 nehod s nulovým počtem úmrtí. Řidiči, kteří získali řidičák v 18 bez mentora, zavinili 1 106 nehod se 6 úmrtími (BESIP 2024). L17 řidiči spáchali jen 71 bodovaných přestupků — pouhých 8,4 % všech přestupků nových řidičů. Podobná data známe z Německa, kde program BF17 běží od roku 2004: absolventi mají o 28,5 % méně nehod (Universität Gießen).

Logicky by řidiči s mentorem měli platit za pojistku méně. A přesně to začíná nabízet Generali Česká pojišťovna se svou 30% slevou. Ale zbytek trhu zatím čeká — pojišťovny sbírají vlastní data teprve od roku 2024 a potřebují statisticky významný vzorek, než změní cenové modely.

Pro tebe to znamená, že se situace bude pravděpodobně zlepšovat. Až budou mít pojišťovny dvou- až tříleté statistiky, L17 absolventi by mohli získat nižší sazby automaticky. Ale zatím platíš stejně jako kdokoliv jiný ve tvé věkové kategorii — pokud si nevybereš Generali.

Shrnutí

- Pokud řídíš auto rodičů, jsi automaticky krytý jejich povinným ručením — nemusíš nic měnit

- Při nehodě platí rodičova pojistka a rodič přichází o bonus (odečet 24–36 měsíců bezeškodního průběhu)

- Pět pojišťoven přijímá 17leté jako pojistníky: Allianz, Generali ČP, Kooperativa, ČSOB, Pillow

- Generali nabízí 30% slevu za prokázané jízdy s mentorem — jako jediná na trhu

- Bonusy nelze převádět mezi členy rodiny (od roku 2020) — pokud jezdíš na rodičově pojistce, vlastní bonus si nesbíráš

- Za nehodu odpovídá vždy řidič (ne mentor), ale mentor může dostat pokutu za zanedbání dozoru

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Povinné ručení | Zákonné pojištění odpovědnosti z provozu vozidla — kryje škody způsobené ostatním. Bez něj auto nesmí na silnici. |

| Havarijní pojištění (kasko) | Dobrovolné pojištění kryjící škody na vlastním autě — odřeniny, nehody, živel, krádež. |

| Provozovatel | Osoba zapsaná v technickém průkazu jako provozovatel — od dubna 2024 je to ten, kdo musí mít sjednané povinné ručení (zákon č. 30/2024 Sb.). |

| Pojistník | Osoba, která uzavřela pojistnou smlouvu a platí pojistné. U L17 to bývá rodič. |

| Bezeškodní průběh (bonus) | Sleva za každých 12 měsíců bez pojistné události — 5–10 % ročně, maximum 50–65 %. Evidence v centrální databázi ČKP. |

| Malus | Přirážka k pojistnému po zavinění nehody. Za jednu nehodu se odečítá 24–36 měsíců z bezeškodního období. |

| ČKP | Česká kancelář pojistitelů — centrální instituce evidující pojistné smlouvy a bezeškodní průběh všech řidičů v ČR. |

| Pojistné limity | Maximální částka, kterou pojišťovna vyplatí za jednu škodní událost. Minimální limit od dubna 2024: 50 milionů Kč. |

| Telematika | Technologie sledující styl jízdy přes mobilní aplikaci. Některé pojišťovny nabízejí slevu až 40 % za bezpečné chování za volantem. |