Jak ušetřit na pojistném — tipy pro mladé řidiče

Výběr auta, telematika, srovnání pojišťoven, rodinný bonus. 9 strategií, jak ušetřit 3 000–8 000 Kč ročně na pojistce nového řidiče.

Osmnáctiletý řidič v Praze zaplatí za povinné ručení na Škodu Fabia přes 14 000 Kč ročně. Jeho rodič za stejné auto necelé 3 300 Kč. Rozdíl 11 000 korun. Ročně. Na stejné auto, na stejné silnici, ve stejném městě. A přitom existuje minimálně devět způsobů, jak tu cenu srazit o tisíce korun — aniž bys musel cokoliv obcházet.

V kapitole Proč mladí řidiči platí víc jsme ti vysvětlili, proč pojišťovny účtují nováčkům dvakrát až třikrát víc. Teď přichází ta praktická část. Tenhle článek ti ukáže konkrétní strategie, které kombinací reálně ušetří 3 000–8 000 Kč ročně na pojistném. Žádné triky na hraně zákona — jen chytrá rozhodnutí, o kterých většina mladých řidičů neví.

Rychlé shrnutí:

- Srovnání pojišťoven ušetří 2 000–5 000 Kč ročně — je to nejrychlejší krok, trvá pár minut online

- Auto s motorem do 1 200 cm³ a výkonem do 75 kW stojí na pojistném výrazně míň než silnější vůz

- Telematika (Koopilot od Kooperativy) vrací průměrně 3 000 Kč/rok — za to, že jezdíš bezpečně

- Pojistka na rodiče funguje, ale má rizika — při nehodě přijde o bonus rodič a ty si nebuduješ vlastní historii

Porovnej nabídky — za pět minut ušetříš tisíce

Ze všech strategií je tahle nejjednodušší a nejrychlejší. Rozdíly v cenách mezi pojišťovnami za úplně stejné auto a stejného řidiče mohou činit tisíce korun ročně. Přitom ti stačí vyplnit jeden formulář na srovnávači a za pár minut máš přehled o cenách na trhu.

Jak na to krok za krokem. Jdi na některý z online srovnávačů — ePojisteni.cz, Srovnejto.cz nebo Top-Pojisteni.cz. Zadej SPZ nebo ručně typ auta, rok výroby a objem motoru. Vyplň své údaje: věk, PSČ bydliště, aktuální bezeškodní dobu. Systém ti za pár sekund vyplivne nabídky od desítek pojišťoven seřazené podle ceny.

Ale pozor — nejlevnější nabídka nemusí být nejlepší. Všímej si limitů krytí. Zákonné minimum je 50 milionů Kč na zdraví i majetek, ale některé pojišťovny nabízejí vyšší limity za podobnou cenu. Zkontroluj, co je v ceně zahrnuto — asistenční služby, úrazové připojištění, právní ochrana. Někdy levnější pojistka vyjde dráž, protože to důležité chybí.

Z online pojišťoven vycházejí cenově dobře Direct (čistě online, nižší provozní náklady), ČPP (Česká podnikatelská pojišťovna) a Pillow (cílí na mladé, digitální zákazníky). Ale ceny se mění a záleží na tvém konkrétním profilu, proto vždycky porovnávej.

Reálná úspora: 2 000–5 000 Kč/rok oproti tomu, kdybys vzal první nabídku, co ti přijde pod ruku.

Porovnávej každý rok

Ceny pojišťoven se mění každé pololetí. Pojistku můžeš vypovědět nejméně 6 týdnů před výročím smlouvy. Každý rok si udělej nové srovnání — to, co bylo nejlevnější loni, nemusí být nejlevnější letos.

Vyber auto, které nepotopí rozpočet

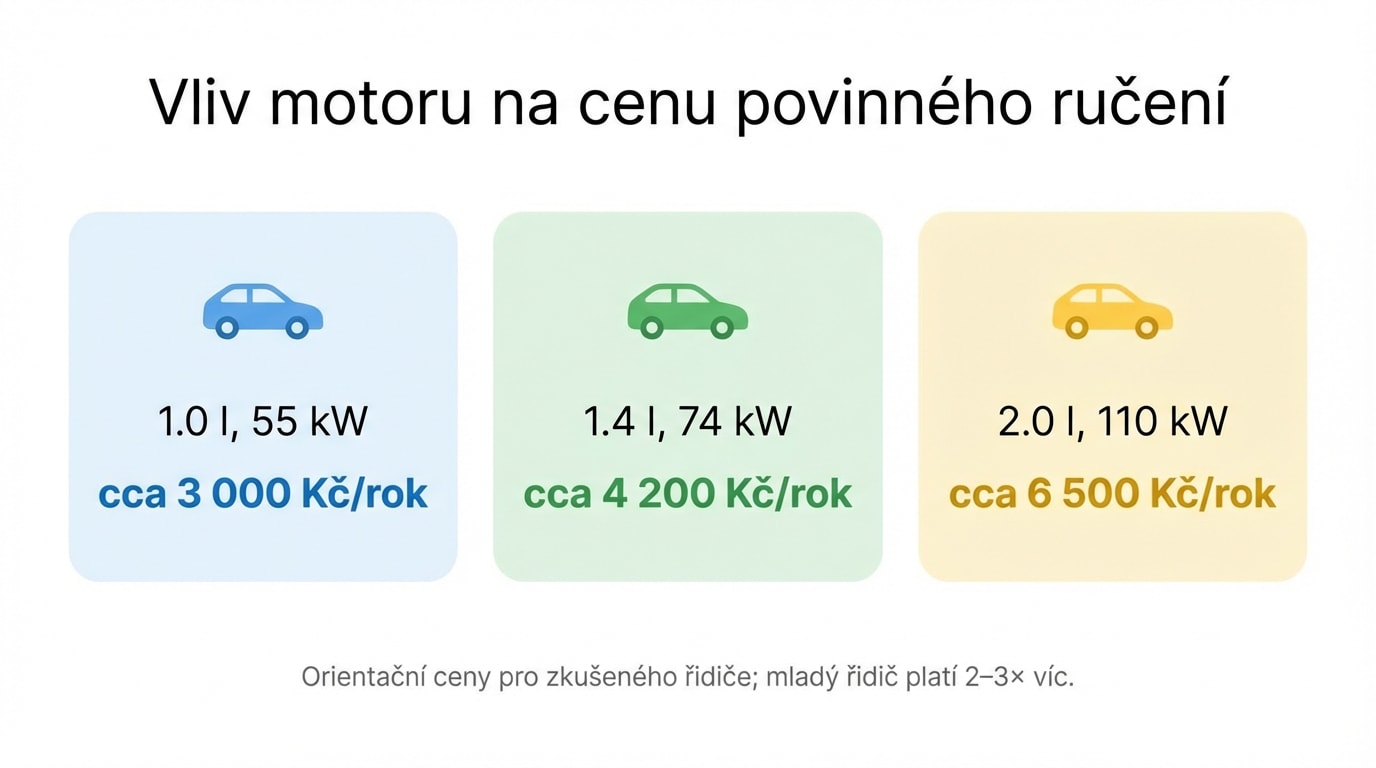

Výběr prvního auta je rozhodnutí, které ovlivní pojistné na roky dopředu. Pojišťovny třídí vozidla do kategorií podle objemu motoru: do 1 000 cm³, do 1 250 cm³, do 1 350 cm³, do 1 400 cm³, do 1 650 cm³ a výš. Každý skok nahoru znamená dražší pojistku. A nejen pojistku — i spotřebu, servis a silniční daň.

Ideální první auto z pohledu pojistného má benzínový motor do 1 200 cm³ a výkon kolem 55–75 kW. To v praxi znamená Škodu Fabia, VW Polo, Toyotu Yaris, Hyundai i20 nebo Suzuki Swift. Tyhle auta se dají sehnat jako čtyř- až osmiletá ojetina za rozumné peníze a na pojistce ušetříš oproti silnějšímu vozu 1 000–3 000 Kč ročně.

Benzín je levnější než diesel — dieselové motory mají u pojišťoven vyšší sazby. A stáří auta hraje roli z jiného důvodu: pokud koupíš auto za méně než 100 000 Kč, havarijní pojištění se většinou nevyplatí. Roční pojistné by přesáhlo to, co bys dostal při totální škodě. U auta za 50–80 tisíc korun je lepší havarijko vynechat a peníze dát stranou jako rezervu.

Naopak — pokud máš auto na leasing nebo úvěr, banka havarijko vyžaduje. V tom případě sáhni po vyšší spoluúčasti (10 000–15 000 Kč), abys srazil měsíční pojistné. Více o havarijním pojištění najdeš v samostatné kapitole.

Telematika — ať za tebe mluví tvůj styl jízdy

Telematika je pro mladé řidiče zatím nejzajímavější novinka na trhu. Princip je jednoduchý: pojišťovna ti sleduje styl jízdy přes mobilní aplikaci a podle toho ti vrací peníze. Jezdíš bezpečně? Platíš míň. Jezdíš agresivně? Žádná sleva.

Nejrozšířenější telematický produkt v Česku má Kooperativa — jmenuje se KOOPILOT. Funguje jako mobilní aplikace, která sleduje rychlost, zrychlování, brzdění, průjezd zatáčkami a dokonce i to, jestli za jízdy používáš telefon. Na základě těchto dat ti přiřadí skóre a podle něj vyplácí cashback 10–40 % z pojistného — čtyřikrát ročně.

V praxi to vypadá tak, že průměrný uživatel Koopilotu dostane zpátky cca 740 Kč za čtvrtletí, tedy kolem 3 000 Kč ročně. Deset procent řidičů si vyjezdí maximální hodnocení a dostane zpátky celých 40 %. To je výrazná částka, zvlášť když pojistné mladého řidiče startuje vysoko. Jeden háček ale existuje — Koopilot funguje pouze v kombinaci s havarijním pojištěním „Auto komplet" od Kooperativy. Jen povinné ručení nestačí.

Jiný přístup zvolila Pillow pojišťovna. Ta nabízí pojištění podle najetých kilometrů — platíš podle toho, kolik reálně najezdíš. Pokud jezdíš méně než 12 000 km ročně, tahle varianta se může vyplatit. Minimum je 5 000 km, maximum 25 000 km. Při překročení limitu doplatíš jen 0,24 Kč za každý najetý kilometr navíc — ne skokově celou vyšší kategorii. Ověření je jednoduché: dvě týdny před výročím smlouvy vyfotíš tachometr.

Podle průzkumu Pillow zná pojištění podle km už 70 % českých řidičů, ale zatím ho využilo jen 20 %. Přitom přes dva miliony osobních aut v Česku najezdí méně než 12 000 km ročně. Pokud jsi jedním z nich — třeba protože dojíždíš do školy MHD a auto používáš hlavně na víkendy — stojí za to se na tento model podívat.

Telematika je ideální pro nováčky

Nemáš žádný bonus za beznehodovost, ale jezdíš opatrně? Telematika ti umožní dokázat pojišťovně, že jsi bezpečný řidič — a odměnit tě za to. Je to nejférovější způsob, jak obejít problém chybějící historie.

Pojistka na rodiče — funguje, ale má háčky

Tohle je nejpoužívanější trik mezi mladými řidiči v Česku. Cca tři čtvrtiny mladých řidičů přepisují auto nebo pojistku na rodiče, protože rodič s desetiletým bonusem 50–60 % platí zlomek toho, co nováček bez historie. Rozdíl může být 11 000 Kč ročně a víc. Není divu, že to láká.

Ale nejde o bezrizikový krok. Při nehodě přijde o bonus rodič — a tím se zdraží pojistné pro celou rodinu. Některé pojišťovny si to hlídají: třeba Slavia aplikuje 30% rizikovou přirážku, když vlastník auta a hlavní řidič nejsou stejná osoba. A hlavní problém? Ty si celou tu dobu nebuduješ vlastní bezeškodní historii u ČKP. Až si jednou budeš chtít pojistit auto sám, začneš zase od nuly. Problém se jen odkládá.

Co se týče převodu bonusu v rodině — většina velkých pojišťoven to od roku 2020 postupně rušila. Česká pojišťovna zrušila program „Rodinná akce" v srpnu 2020. Kooperativa bonus mezi příbuznými nepřevádí. Allianz a Generali umožňují převod, ale pouze mezi manželi. ČSOB má program Rodinka, ale je značně omezený. Triglav a Slavia kopírují bonus mezi manželi ve společné domácnosti.

Přepis na rodiče není nelegální. Ale má to svou cenu — ušetříš teď, zaplatíš později. Pokud už to děláš, počítej s tím, že za dva až tři roky bude lepší přejít na vlastní pojistku a začít si budovat svůj bonus. Čím dřív začneš, tím dřív se dostaneš na rozumnou sazbu. Víc o fungování bonusu a malusu najdeš v první kapitole.

Riziko přepisu na rodiče

Při nehodě přijde o bonus rodič, ne ty. Některé pojišťovny účtují přirážku, když vlastník ≠ řidič. A hlavně — nebuduješ si vlastní bezeškodní historii u ČKP. Po 3–5 letech na rodičovské pojistce budeš při přechodu na vlastní smlouvu zase začínat od nuly.

Pět dalších triků, které se sčítají

Žádná z následujících strategií sama o sobě neušetří tisíce. Ale dohromady se sčítají a v kombinaci s porovnáním pojišťoven a správným autem ti mohou srazit pojistné o další tisíce korun.

Plať jednou ročně. Pojišťovny účtují přirážku za rozložení plateb na měsíční nebo čtvrtletní splátky — typicky 5–10 %. Pokud si můžeš dovolit zaplatit celý rok najednou, ušetříš stovky korun bez jakéhokoliv kompromisu na krytí. U pojistného 8 700 Kč je to úspora 400–870 Kč.

Sjednávej online. Online pojistky bývají levnější než přes pobočku nebo pojišťovacího agenta. Pojišťovna ušetří na distribučních nákladech a část úspory přenese na tebe. Někdy to je sleva 5–10 %, jindy drobný bonus nebo rozšířené krytí v ceně. A navíc — online srovnávače ti ušetří čas. Nemusíš obcházet pobočky a porovnávat nabídky ručně.

Kombinuj produkty u jedné pojišťovny. Pokud sjednáš povinné ručení a havarijní pojištění u stejné pojišťovny, většinou dostaneš balíčkovou slevu 5–15 %. Některé pojišťovny zohledňují i životní pojištění nebo pojištění domácnosti od stejného pojistitele. Ptej se na to — agenti a online formuláře to ne vždy zobrazí automaticky.

Spoluúčast u povinného ručení? Opatrně. Některé pojišťovny nabízejí levnější povinné ručení s tím, že při nehodě zaplatíš spoluúčast — typicky 5–10 % z pojistné události, minimálně 1 000–5 000 Kč. Na papíře to snižuje pojistné. V praxi to ale většina odborníků nedoporučuje. Jedna nehoda a ušetřené peníze jdou na spoluúčast — a ještě k tomu ztratíš měsíce bonusu. U povinného ručení je lepší mít čisté krytí bez háčků. Spoluúčast dává větší smysl u havarijního pojištění, kde jde o tvé vlastní auto.

Buduj si bonus od prvního dne. Za každých 12 měsíců bez zaviněné nehody ti roste sleva o cca 5–10 %. Maximální bonus 60 % slevy dosáhneš po přibližně 10–12 letech beznehodového provozu. To zní daleko, ale první tři roky jsou klíčové — za tu dobu se pojistné znatelně sníží. Jedna zaviněná nehoda ti odečte 24–36 měsíců z bezeškodní historie, takže jezdi opatrně, zvlášť na začátku. Data o bonusu vede centrálně Česká kancelář pojistitelů (ČKP) a bonus se přenáší při změně pojišťovny. Co se stane s bonusem po nehodě, najdeš v páté kapitole.

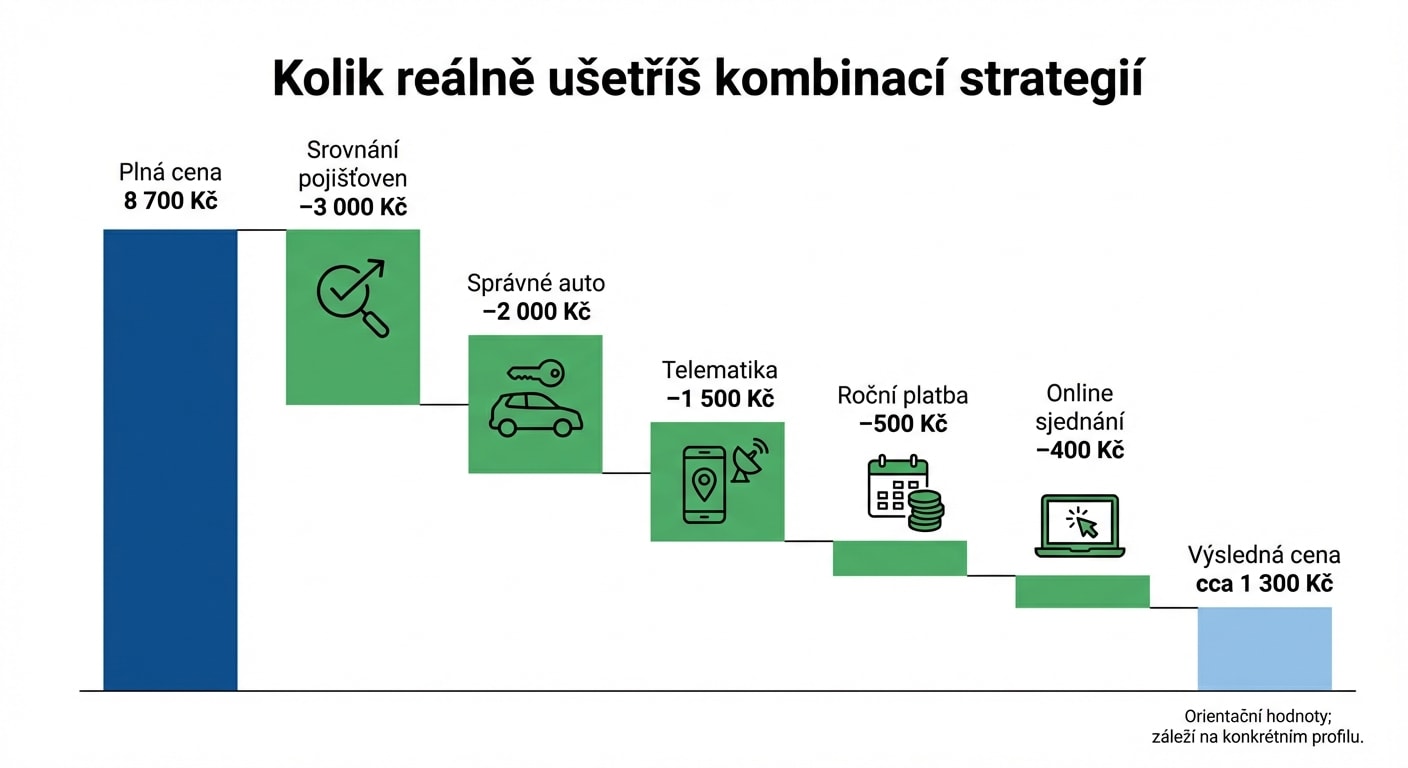

Kolik reálně ušetříš

Teď to dáme dohromady. Pokud kombinuješ více strategií — a to je klíč, žádná jedna strategie sama o sobě nedělá zázraky — reálná úspora pro mladého řidiče se pohybuje mezi 3 000 a 8 000 Kč ročně.

Srovnání pojišťoven ti ušetří 2 000–5 000 Kč oproti nejdražší nabídce na trhu. Menší motor (1.0 místo 1.6) znamená úsporu 1 000–3 000 Kč ročně. Telematika přes Koopilot vrací průměrně 3 000 Kč ročně. Online sjednání a roční platba přidávají dalších 5–10 % z ceny.

Samotné číslo záleží na tvém věku, autě, bydlišti a konkrétní pojišťovně. Ale i ten nejkonzervativnější odhad — porovnáš nabídky, sjednáš online a zaplatíš jednou ročně — tě posune o tisíce korun dolů. A pokud k tomu přidáš rozumný výběr auta a telematiku, jsi na cestě k pojistnému, které nebolí.

Nezapomínej: pojistné klesá s každým rokem beznehodové jízdy. Těch prvních pár let je nejdražších. Ale za tři až pět let opatrného řízení budeš platit výrazně míň — a za deset let se dostaneš na úroveň, kde je povinné ručení jen drobný roční výdaj. Zvládneš to.

Příklad: Tomáš, 19 let, Škoda Fabia 1.2

Tomáš si po řidičáku koupil ojetou Fabii za 95 000 Kč. Porovnal pojišťovny a sjednal online povinné ručení za 6 800 Kč/rok (místo 11 500 Kč u nejdražší nabídky). Platí ročně, ne měsíčně — ušetřil dalších 400 Kč. Havarijko na auto za 95 tisíc nemá — nevyplatilo by se. Celková úspora oproti nejhoršímu scénáři: přes 5 500 Kč ročně.

Shrnutí

- Porovnej pojišťovny — nejrychlejší úspora, zabere pár minut. Rozdíly mezi nabídkami mohou být tisíce korun ročně.

- Vyber auto s motorem do 1 200 cm³ — menší motor = levnější pojistné. Benzín je levnější než diesel.

- Zkus telematiku — Koopilot od Kooperativy vrací průměrně 3 000 Kč/rok. Pillow nabízí platbu podle najetých km.

- Přepis na rodiče funguje, ale riskuješ ztrátu bonusu rodiče a nebuduješ si vlastní historii. Maximálně na 2–3 roky.

- Plať ročně a online — ušetříš 5–10 % z pojistného bez kompromisu na krytí.

- Buduj si bonus od začátku — za 3–5 let beznehodové jízdy pojistné znatelně klesne. Jedna nehoda tě vrátí o 2–3 roky zpět.

- Celková reálná úspora: 3 000–8 000 Kč ročně kombinací více strategií.

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Srovnávač pojištění | Online nástroj (ePojisteni.cz, Srovnejto.cz), který porovná ceny a krytí desítek pojišťoven na jednom místě |

| Telematika | Technologie sledující styl jízdy (rychlost, brzdění, zrychlování) — odměňuje bezpečné řidiče slevou nebo cashbackem |

| Koopilot | Telematická aplikace Kooperativy — cashback 10–40 % z pojistného podle skóre jízdy, vyplácí se čtvrtletně |

| Pay-per-km | Model pojištění podle najetých km (nabízí Pillow) — ideální pro řidiče s malým nájezdem pod 12 000 km/rok |

| Bonus/malus | Systém slev a přirážek podle bezeškodní historie řidiče u ČKP — za rok bez nehody cca 5–10 % sleva, max. 60 % |

| Bezeškodní průběh | Počet měsíců bez zaviněné pojistné události — eviduje ČKP, přenáší se mezi pojišťovnami |

| Spoluúčast | Částka, kterou platíš z vlastní kapsy při pojistné události (typicky 5–10 %, min. 1 000–5 000 Kč) |

| Bundling | Kombinace více pojistných produktů u jedné pojišťovny za balíčkovou slevu (typicky 5–15 %) |

| ČKP | Česká kancelář pojistitelů — centrálně eviduje bezeškodní historii všech řidičů podle rodného čísla |