Pojištění nového řidiče — kompletní průvodce

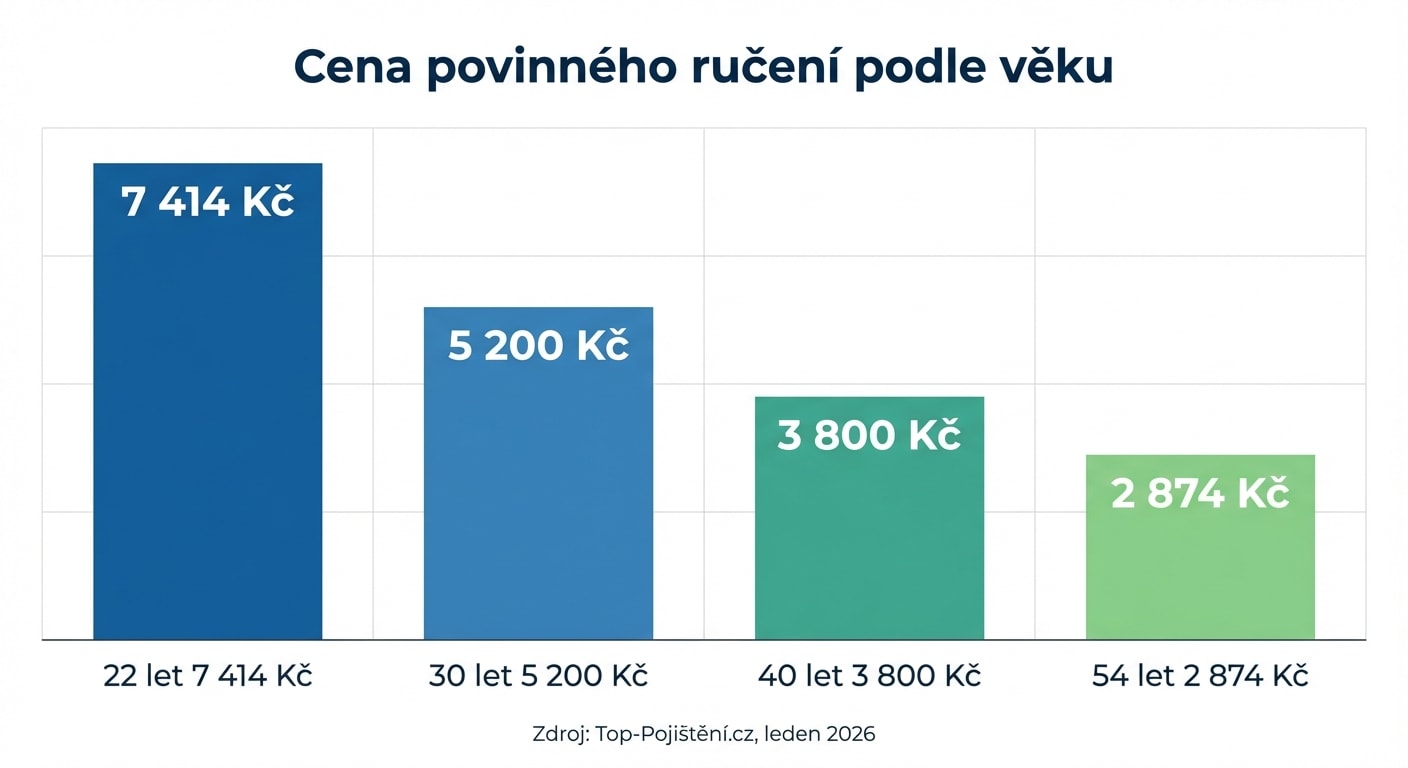

Za stejné auto zaplatíš na pojistce 7 414 Kč. Tvůj táta 2 874 Kč. Rozdíl? Přes čtyři a půl tisíce ročně — jen kvůli věku. Pojišťovny to mají podložené daty: řidiči do dvou let praxe tvoří pouhá 3 % všech řidičů, ale zaviní 11 % všech nehod. A ty za ten statistický nepoměr platíš.

Dobrou zprávou je, že se s tím dá pracovat. Na Kvalty.cz porovnáváme přes 1 000 autoškol po celé ČR — a tady ti pomůžeme zorientovat se v pojištění, které budeš potřebovat hned po řidičáku. Povinné ručení, havarijko, proč platíš víc, jak ušetřit tisíce ročně a co dělat, když do někoho narazíš. Všechno aktuální pro rok 2026, podle zákona 30/2024 Sb. a reálných cen z českých pojišťoven.

Rychlé shrnutí:

- Povinné ručení musíš mít ze zákona — bez něj ti hrozí pokuta a denní poplatek 51–109 Kč

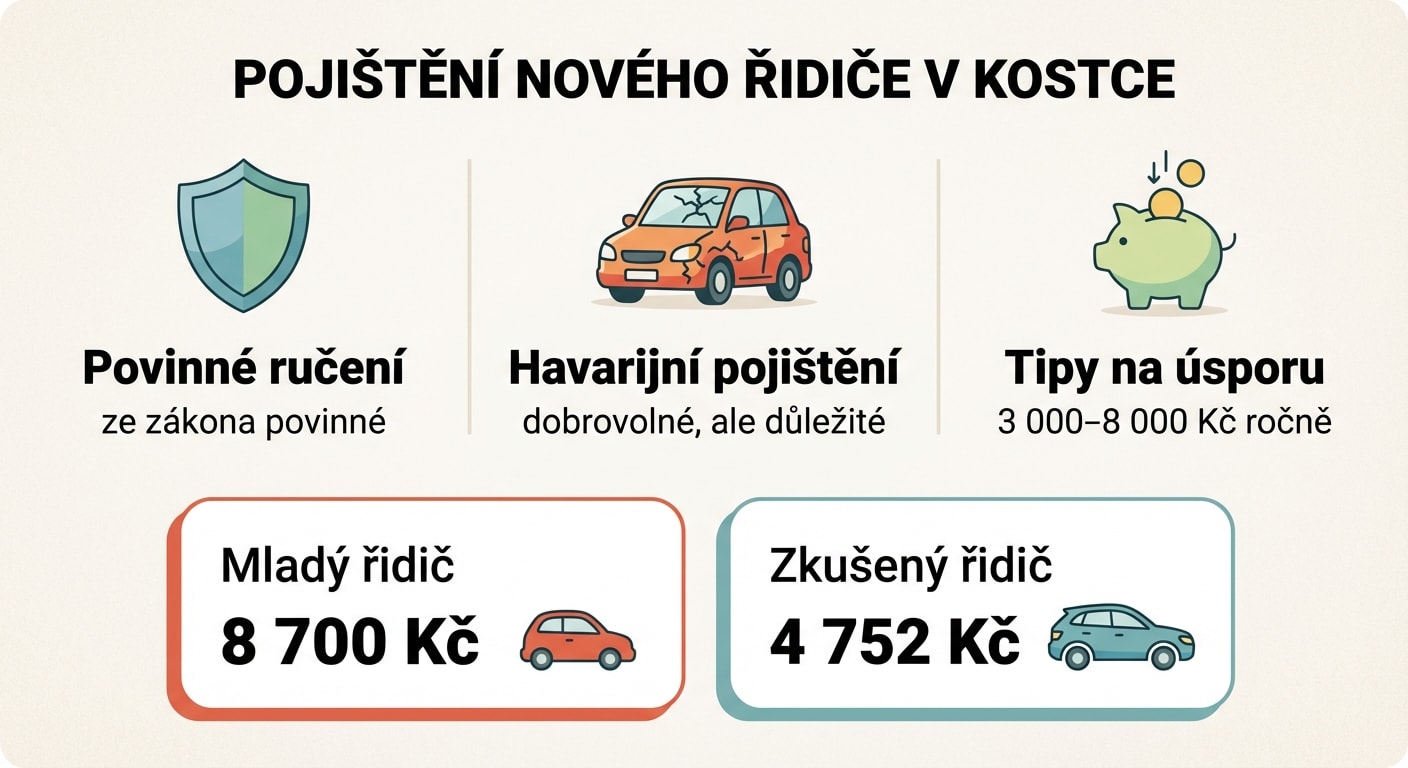

- Mladí řidiči (18–24 let) platí průměrně 8 700 Kč ročně — 2–3× víc než zkušený řidič

- Kombinací strategií (srovnání pojišťoven, telematika, správné auto) ušetříš reálně 3 000–8 000 Kč ročně

- Od dubna 2024 platí nový zákon s minimálními limity 50/50 mil. Kč

Pojištění v číslech

Než se ponoříš do jednotlivých kapitol, tady jsou čísla, se kterými budeš pracovat. Ukazují, proč pojišťovny účtují mladým řidičům víc — a zároveň kolik se dá ušetřit, když víš jak.

Průměrná cena povinného ručení v Česku pro rok 2025 je 4 752 Kč ročně. Mladí řidiči ve věku 18–24 let ale platí v průměru 8 700 Kč — skoro dvojnásobek. V extrémních případech se pojistné vyšplhá nad 20 000 Kč za rok, hlavně u výkonnějších aut ve velkých městech. Ten důvod je prostý: každý pátý osmnáctiletý motorista zaviní nehodu. Pojišťovny tohle mají spočítané a podle toho kalkulují.

Ale je tu i druhá strana mince. Maximální bonus za beznehodovou jízdu dosahuje až 60 %. Za každý rok bez nehody získáš slevu 5–10 % — takže po třech až pěti letech čisté jízdy se tvá pojistka výrazně propadne. A mezitím existuje celá řada strategií, jak pojistné srazit hned od prvního dne.

Pojištění nového řidiče — klíčová čísla

| Parametr | Hodnota | Poznámka |

|---|---|---|

| Průměrná cena povinného ručení (2025) | 4 752 Kč/rok | Celostátní průměr |

| Pojistné pro mladé řidiče (18–24 let) | 8 700 Kč/rok | Průzkum Klik.cz, 2025 |

| Kolikrát víc platí mladý vs. zkušený | 2–3× | 22letý vs. 54letý na stejné auto |

| Podíl nehod zaviněných mladými řidiči | 11 % | Přitom tvoří jen 3 % řidičů (BESIP) |

| Maximální bonus za beznehodovost | až 60 % | Po cca 10–12 letech bez nehody |

| Reálná úspora kombinací strategií | 3 000–8 000 Kč/rok | Srovnání + telematika + správné auto |

| Minimální zákonné limity (zdraví/majetek) | 50/50 mil. Kč | Zákon 30/2024 Sb. (od 1. 4. 2024) |

Nový zákon od dubna 2024

Od 1. dubna 2024 platí zákon č. 30/2024 Sb., který nahradil čtvrt století starý zákon o povinném ručení. Pro tebe jako nového řidiče to znamená několik věcí.

Povinnost pojištění se přesunula z vlastníka na provozovatele vozidla. Pokud si koupíš auto, jsi to ty, kdo musí mít pojistku — i když je auto formálně zapsané na rodiče. Minimální limity pojistného plnění se zvýšily na 50 milionů korun jak pro újmu na zdraví, tak pro škodu na majetku. A od října 2024 platí, že pojistné musíš zaplatit ještě před začátkem pojištění — není možné aktivovat pojistku zpětně.

Od roku 2026 navíc funguje elektronická detekce nepojištěných vozidel. Registr vozidel se propojil s pojišťovnami, takže nepojištěné auto odhalí systém automaticky. Denní příspěvek České kanceláře pojistitelů za nepojištěné osobní auto vzrostl na 51–109 Kč denně — to je 18 600–39 800 Kč ročně. Jezdit bez pojistky se nevyplatí.

Nehoda bez pojištění = platíš všechno sám

Pokud způsobíš nehodu bez povinného ručení, ČKP vyplatí poškozeného z garančního fondu — a pak celou částku vymáhá po tobě. Nový zákon 30/2024 Sb. zrušil dřívější strop 300 000 Kč. Při vážné nehodě se škody počítají na miliony.

Pojištění na rodiče — běžné, ale riskantní

Přibližně 75 % mladých řidičů pojistí auto na staršího člena rodiny. Logika je jasná: rodič s dvacetiletou historií beznehodové jízdy má bonus třeba 50 %, takže pojistné klesne dramaticky. Místo 8 700 Kč zaplatíš třeba 4 000 Kč. Ušetříš tisíce ročně.

Ale je tu háček. Když způsobíš nehodu, o bonus přijde rodič — a jeho pojistné vyletí nahoru. Dva ťukance a tvůj otec platí 4,5× víc. Navíc si nebuduješ vlastní bezeškodní historii. Za tři roky, až si budeš chtít pojistit auto na sebe, startuješ zase od nuly. Některé pojišťovny navíc účtují 30% přirážku, pokud hlavní řidič nesouhlasí s pojistníkem.

Zákon to nezakazuje a v mnoha případech to dává smysl — ale je to kompromis, který musíš zvážit. Víc o tom najdeš v kapitole Jak ušetřit na pojistném.

Nejčastější otázky

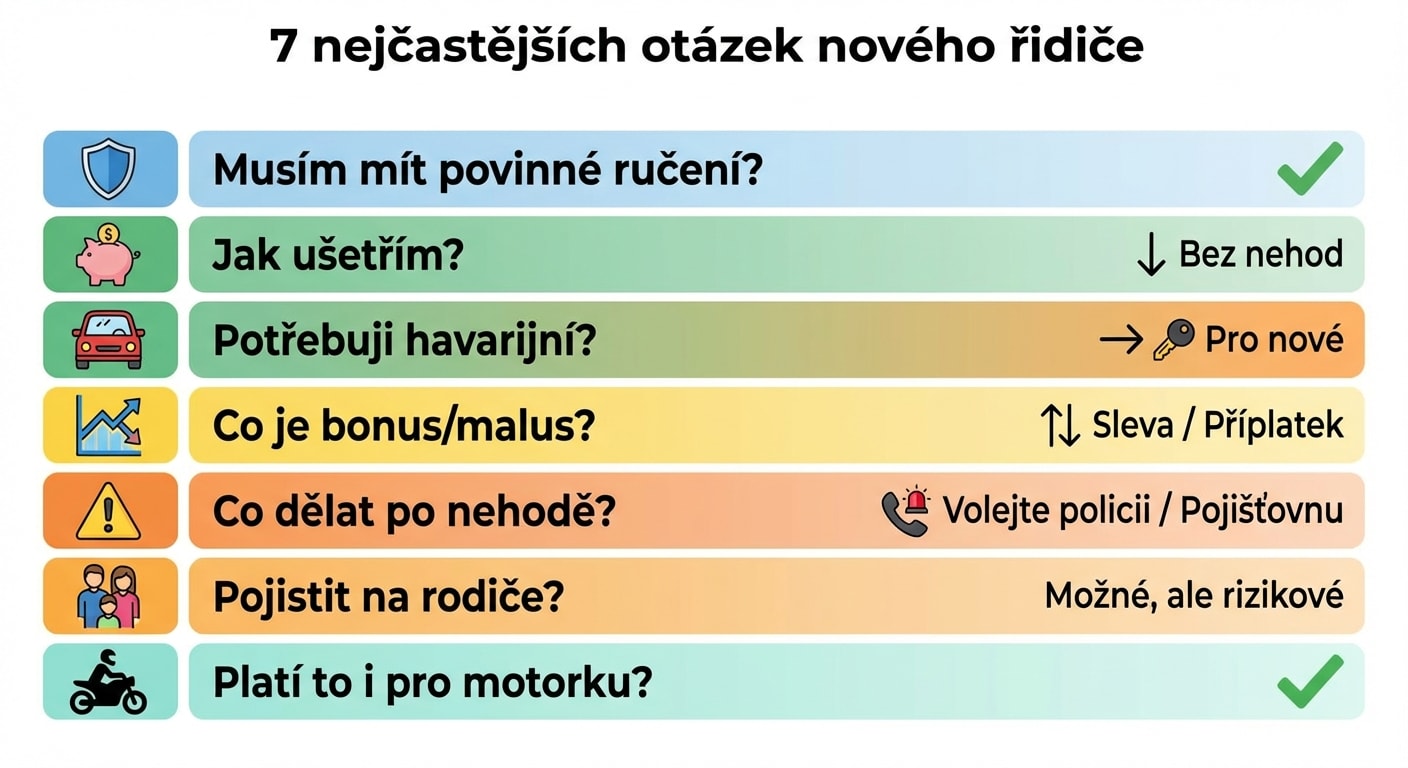

Ano. Dokud je auto registrované, musíš mít platné pojištění — i když stojí v garáži. Bez pojištění ti ČKP účtuje denní příspěvek 51–109 Kč za každý den. Jediná výjimka: vozidlo odhlášené z registru. Víc v kapitole Povinné ručení — základy.

Záleží na autě, bydlišti a pojišťovně. Orientačně: 18letý řidič na Škodu Fabia zaplatí 6 500–11 500 Kč/rok, zatímco 43letý řidič na stejné auto 2 300–5 800 Kč. Mladí řidiči (18–24) platí v průměru 8 700 Kč ročně. Víc v kapitole Proč mladí řidiči platí víc.

Zákon ho nevyžaduje, ale u auta s hodnotou nad 150 000 Kč dává smysl — totálka by byla velká finanční rána. U starého auta za méně než 100 000 Kč se většinou nevyplatí. Pokud máš auto na leasing nebo úvěr, banka ho vyžaduje jako podmínku. Víc v kapitole Havarijní pojištění.

Bonus je sleva za každý rok bez nehody — cca 5–10 % ročně, až do maxima 60 %. Malus je přirážka po zaviněné nehodě. Jako nový řidič startuješ na nule — žádná sleva, základní sazba. Za 3–5 let beznehodové jízdy se to výrazně zlepší. Víc v kapitole Povinné ručení — základy.

Zastav, zapni výstražná světla, oblékni vestu, postav trojúhelník, zkontroluj zraněné. Pokud je škoda do 200 000 Kč a nikdo není zraněn, policii volat nemusíš — stačí vyplnit záznam o nehodě. Vždy nahlaš pojišťovně bez zbytečného odkladu. Víc v kapitole Co dělat po nehodě.

Cca 75 % mladých řidičů to dělá — rodič využije svůj bonus a pojistné je dramaticky nižší. Ale má to rizika: při nehodě přijde o bonus rodič, některé pojišťovny účtují přirážku, a ty si nebuduješ vlastní bezeškodní historii. Víc v kapitole Jak ušetřit na pojistném.

Ano. Kombinací více strategií — srovnání pojišťoven, menší motor, telematika, roční platba, online sjednání — ušetříš reálně 3 000–8 000 Kč ročně. Samotné srovnání nabídek může ušetřit tisíce korun za pár minut. Víc v kapitole Jak ušetřit na pojistném.

Bezpečnější řidiči platí méně

Pojišťovny nezúčtují mladé řidiče ze zlomyslnosti — kalkulují na základě tvrdých dat. Podle BESIP ročně mladí řidiči zaviní přes 10 000 nehod. V roce 2022 zemřelo v těchto nehodách 52 lidí a 250 jich bylo těžce zraněno. Nejčastější příčinou je nepřiměřená rychlost — téměř polovina nehod mladých řidičů.

Ale jsou tu i pozitivní zprávy. Řidiči, kteří prošli programem L17, jsou prokazatelně bezpečnější. V roce 2024 zavinili pouze 6 nehod oproti 1 106 nehodám osmnáctiletých nováčků. A celkově se situace zlepšuje — v roce 2024 klesly přestupky pod vlivem alkoholu o 10 %, překročení rychlosti o 10 % a telefonování za volantem dokonce o 20 %.

Každý rok bez nehody ti přináší lepší bonus, nižší pojistné a klidnější spaní. Bezpečná jízda je ta nejlepší investice, kterou jako nový řidič můžeš udělat — a nejen kvůli pojistce.

Probační období — první dva roky za volantem

Jako nový řidič máš řidičák na zkoušku — dva roky přísnějších pravidel. Jeden přestupek za 6 bodů a musíš na povinné školení. Přečti si víc v našem [průvodci probačním obdobím](/probacni-obdobi/).

Shrnutí

- Povinné ručení musíš mít ze zákona — bez něj ti hrozí pokuta a denní poplatek ČKP

- Mladí řidiči (18–24) platí v průměru 8 700 Kč ročně — 2–3× víc než zkušený řidič

- Hlavní důvod: 3 % řidičů zaviní 11 % všech nehod (BESIP)

- Maximální bonus za beznehodovost je až 60 % po 10–12 letech

- Kombinací strategií ušetříš reálně 3 000–8 000 Kč ročně

- Od dubna 2024 platí zákon 30/2024 Sb. s novými pravidly a vyššími limity

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Povinné ručení | Pojištění odpovědnosti z provozu vozidla — ze zákona povinné pro každé registrované motorové vozidlo |

| Havarijní pojištění | Dobrovolné pojištění vlastního vozu proti havárii, krádeži, vandalismu a živlům |

| Bonus | Sleva na pojistném za každý rok bez zaviněné nehody — cca 5–10 % ročně, max. 60 % |

| Malus | Přirážka k pojistnému po zaviněné nehodě — pojistné výrazně naroste |

| Spoluúčast | Částka, kterou při škodě platíš z vlastní kapsy (typicky 5 000–10 000 Kč nebo 5–20 %) |

| ČKP | Česká kancelář pojistitelů — vede registr pojištěných vozidel a evidenci bonusů |

| All-risk | Nejširší typ havarijního pojištění — kryje havárii, krádež, živel i vandalismus |

| Telematika | Systém, který měří styl jízdy a odměňuje bezpečné řidiče slevou nebo cashbackem |

| Zákon 30/2024 Sb. | Nový zákon o pojištění odpovědnosti z provozu vozidla, účinný od 1. 4. 2024 |

Hledáš autoškolu?

Na Kvalty.cz porovnáváme přes 1 000 autoškol po celé ČR. Najdi autoškolu ve tvém městě — porovnej ceny, recenze a dostupné termíny.