Povinné ručení — co kryje a kolik stojí

Co je povinné ručení, co kryje a nekryje, jak funguje bonus/malus a kde ho nejlevněji sjednat. Zákon 30/2024 Sb. a ceny pro mladé řidiče.

Koupil sis auto. Klíčky v ruce, radost v očích — a první povinnost, ještě než vyjedeš z parkoviště. Bez povinného ručení nesmíš na silnici. A nejen to: pokud auto nemá platnou pojistku, platíš pokutu za každý den, i když s ním stojíš v garáži. Žádná lhůta, žádná výjimka. Od chvíle, kdy se auto zapíše do registru, musí být pojištěné.

Jako nový řidič za povinné ručení zaplatíš víc než zkušený čtyřicátník za stejné auto — v průměru 2–3× víc. Ale když pochopíš, jak systém funguje, můžeš s cenou pracovat. Tahle kapitola ti vysvětlí, co přesně povinné ručení pokrývá, co ne, jak funguje bonus/malus, kolik počítej jako nový řidič a kde pojistku nejlevněji sjednáš.

Rychlé shrnutí:

- Povinné ručení kryje škody, které způsobíš druhým — na zdraví, majetku i ušlém zisku

- Škody na tvém vlastním autě a tvé vlastní zranění nekryje — na to potřebuješ havarijko a úrazové pojištění

- Jako nový řidič startuješ s nulovým bonusem — platíš základní (nejdražší) sazbu

- Za každý rok bez nehody získáš slevu 5–10 %, maximum je 60 % po cca 10–12 letech

Co je povinné ručení a proč ho musíš mít

Oficiální název zní „pojištění odpovědnosti z provozu vozidla" — ale všichni tomu říkají povinné ručení. Je to zákonná povinnost pro každého provozovatele motorového vozidla registrovaného v Česku. Od 1. dubna 2024 platí nový zákon č. 30/2024 Sb., který nahradil čtvrt století starý předpis a přinesl několik zásadních změn.

Klíčové slovo je „provozovatel". Dříve musel pojistku řešit vlastník vozu, ale nový zákon (§6 odst. 1) povinnost přesunul na toho, kdo auto reálně provozuje. Pokud si koupíš auto a jezdíš s ním, jsi provozovatel ty — i když je v technickém průkazu zapsaný táta. A pojistku musíš sjednat ihned, ještě před prvním výjezdem na silnici. Žádná třicetidenní lhůta neexistuje.

Pojištění musí být nepřetržité po celou dobu registrace vozidla. Dokud je auto v registru, zákon ho považuje za aktivní. Stojí v garáži? Nemáš na něj čas? Nezáleží na tom — pojistka musí běžet. Jediný způsob, jak se povinnosti zbavit, je auto odhlásit z registru.

Od října 2024 navíc platí, že pojistné musíš zaplatit ještě před začátkem pojištění. Aktivovat pojistku zpětně už nejde.

Co přesně povinné ručení kryje

Povinné ručení chrání ostatní účastníky provozu před škodami, které způsobíš ty. Když nabouraješ cizí auto na parkovišti, projedeš červenou a srazíš chodce, nebo ti upadne ze střešního nosiče kufr a poškodí vozidlo za tebou — v každém takovém případě tvá pojišťovna zaplatí.

Podle §17 zákona 30/2024 Sb. pojistné plnění zahrnuje škody na zdraví a životě — bolestné, náklady na léčbu, pobyt v nemocnici, trvalé následky a invaliditu. Pokud při nehodě někdo zemře, pojišťovna vyplatí náhradu osobám blízkým. Kryje i škody na majetku: opravu cizího vozidla, poničenou budovu, dopravní značky, zábradlí, osobní věci poškozených. K tomu ušlý zisk poškozeného, náklady na právní zastoupení a dokonce i náklady záchranných služeb a ekologickou likvidaci (úklid provozních kapalin ze silnice).

Důležitý detail: pojišťovna zaplatí i za zranění spolujezdců ve tvém autě. Spolujezdci jsou z pohledu zákona „třetí osoby" — takže je povinné ručení chrání. Ale tebe jako řidiče ne.

Pojistka platí automaticky v celé EU a Evropském hospodářském prostoru. Pokud jedeš mimo EU (třeba do Turecka nebo na Balkán), potřebuješ zelenou kartu — tu ti pojišťovna vystaví zdarma.

Povinné ručení = vždy bez spoluúčasti

Na rozdíl od havarijního pojištění u povinného ručení nikdy nic nedoplácíš. Pokud tvá pojišťovna uzná škodu, zaplatí ji v plné výši — až do sjednaného limitu.

Co povinné ručení nekryje

Tady si dej pozor, protože tohle je moment, kdy se hodně lidí spálí. Povinné ručení kryje škody druhým, ale tvé vlastní problémy neřeší.

Škody na tvém vlastním vozidle — nekryje. Nabouraješ do sloupu? Oprava jde z tvé kapsy. Někdo ti nabourá zaparkované auto a ujede? To řeší povinné ručení toho viníka, ne tvé. Ale když viníka nenajdou, bez havarijního pojištění máš smůlu. Právě proto existuje havarijní pojištění — pokrývá škody na tvém autě, ať už za havárii, krádež, nebo vandalismus.

Tvé vlastní zranění jako řidiče — nekryje. Pokud při nehodě skončíš v nemocnici, náklady na léčbu si řešíš sám (přes zdravotní pojišťovnu), ale bolestné, ušlý příjem a trvalé následky nikdo nenahradí. Na to existuje úrazové pojištění řidiče — doplněk, který si můžeš přidat k povinnému ručení za pár stovek ročně.

Dále povinné ručení nekryje škody způsobené terorismem a škody na voze, který je ve tvém vlastnictví (srážka dvou aut jednoho vlastníka).

Minimální limity — proč 50 milionů nestačí

Zákon (§14 a §15 zákona 30/2024 Sb.) stanovuje minimální limity pojistného plnění: 50 milionů korun za újmu na zdraví na každého poškozeného a 50 milionů za škodu na majetku celkem. Zní to jako obrovské číslo. Ale představ si hromadnou nehodu na dálnici — tři auta, čtyři zranění, z toho jedno vážné s trvalými následky. Bolestné, léčba, rehabilitace, ušlý příjem na roky dopředu. Padesát milionů se může vyčerpat rychleji, než bys čekal.

Pokud škoda přesáhne sjednaný limit, doplatek hradíš z vlastní kapsy. A tady je klíčový detail: rozdíl v ceně mezi limity 50/50 a 100/100 milionů je relativně malý — řádově stovky korun ročně. Za necelou stovku měsíčně navíc máš dvojnásobné krytí. Vyšší limity se vyplatí vždy — je to jedna z nejlevnějších forem ochrany, jakou můžeš mít.

Limity pojistného plnění

| Typ škody | Zákonné minimum | Doporučeno | Max nabídka |

|---|---|---|---|

| Újma na zdraví (na poškozeného) | 50 mil. Kč | 100 mil. Kč | 250 mil. Kč |

| Škoda na majetku (celkem) | 50 mil. Kč | 100 mil. Kč | 250 mil. Kč |

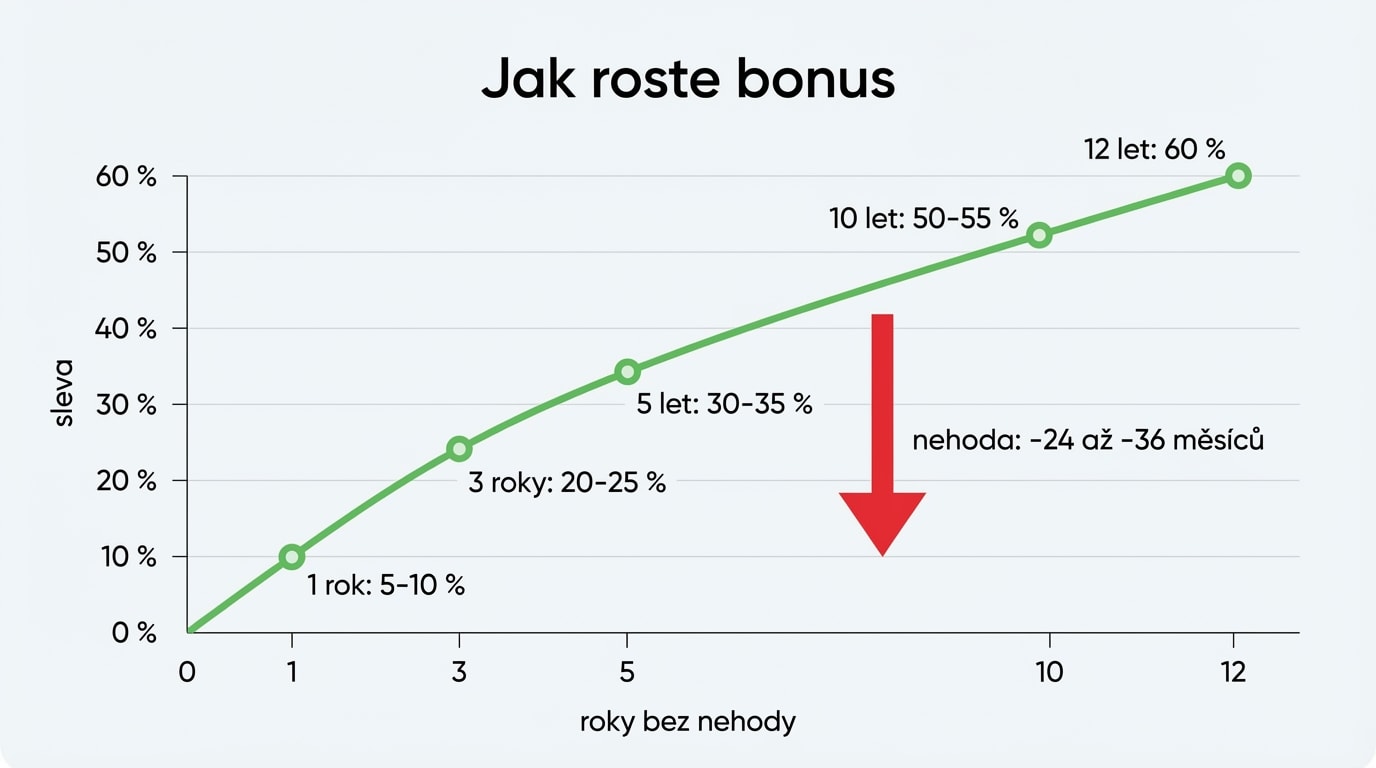

Bonus/malus — tvoje „jízdní karma"

Bonus/malus systém je páteří cenotvorby povinného ručení. Funguje jednoduše: za každých 12 měsíců bez zaviněné pojistné události získáš slevu na pojistném — zhruba 5–10 %. Sleva se kumuluje: po dvou letech jsi na 10–15 %, po pěti na 30 %, a maximální bonus až 60 % dosáhneš po cca 10–12 letech bezchybné jízdy.

Jako nový řidič startuješ na nule. Nula měsíců bonusu, nula slevy. Platíš základní sazbu, která je zároveň ta nejdražší. Konkrétní čísla: 22letý řidič se Škodou Octavia a 13 měsíci bez nehody zaplatí 7 414 Kč ročně. Ten samý řidič ve 54 letech se 168 měsíci bez nehody zaplatí 2 874 Kč. Rozdíl je 4 540 Kč — mladý platí 2,6× víc.

Malus je druhou stranou mince. Po zaviněné nehodě ti pojišťovna odečte 24–36 měsíců z nahromaděného bonusu. Pokud se měsíce dostanou do záporných čísel, začíná malus — přirážka k pojistnému, která ho může zvýšit o desítky procent. Jedna jediná nehoda může zničit roky pečlivého budování slevy. Pro nového řidiče, který teprve začíná, je každý měsíc bez nehody cenný.

Bonus se eviduje centrálně u České kanceláře pojistitelů (ČKP) a je vázán na tvé rodné číslo, ne na pojišťovnu. Když přecházíš k jiné pojišťovně, nová pojišťovna si bonus automaticky ověří přes databázi ČKP. Bonus můžeš převést z jednoho auta na druhé v rámci stejné kategorie, ale z motocyklu na auto ho nepřeneseš (jiná kategorie vozidla).

A pozor na jednu věc: bonus se nedá převádět mezi členy rodiny. Většina pojišťoven to v posledních letech zrušila. Takže bonus od mámy nebo táty „zdědít" nemůžeš — musíš si ho vybudovat sám. Detailní strategie, jak zvládnout první roky s vysokou pojistkou, najdeš v kapitole Jak ušetřit na pojistném.

Kolik zaplatíš jako nový řidič

Cena povinného ručení závisí na spoustě faktorů, ale pro nového řidiče jsou klíčové hlavně dva: věk a nulový bonus. Celostátní průměr za rok 2025 je 4 752 Kč, ale mladí řidiči ve věku 18–24 let platí průměrně 8 700 Kč — skoro dvojnásobek.

V nejlevnější variantě se 18letá řidička dostane na 8 090 Kč ročně. S rozšířeným krytím (vyšší limity, asistenční služby, pojištění skel) to ale vyletí až na 51 246 Kč. U výkonnějších aut nad 100 kW jsou přirážky pro mladé řidiče ještě dramatičtější.

Co ovlivňuje cenu nejvíc? Na prvním místě věk a zkušenost — to je prostě nejsilnější faktor a pojišťovny na tom trvají. Na druhém místě objem a výkon motoru: čím větší motor, tím dražší pojistka. Dále bonus/malus, trvalé bydliště (Praha a Brno jsou dražší) a stáří vozidla. Roli hraje i účel využití — taxi nebo carsharing je výrazně dražší. A pozor na frekvenci platby: roční platba vyjde levněji než měsíční splátky.

Proč vlastně pojišťovny účtují mladým řidičům tolik? Odpověď je v datech: řidiči do 30 let mají 50 nehod na 1 000 pojištěných vozidel, zatímco celkový průměr je 33. Každý pátý osmnáctiletý motorista zaviní nehodu. Podrobně to rozebíráme v kapitole Proč mladí řidiči platí víc.

Srovnej nabídky — ušetříš tisíce

Stejné auto a stejný řidič — a přesto se ceny mezi pojišťovnami liší až o desítky procent. Vždy porovnej minimálně 3–5 nabídek přes online srovnávač (Klik.cz, ePojisteni.cz, Top-Pojisteni.cz). Zabere to pár minut a ušetříš stovky až tisíce korun.

Regres — když pojišťovna zaplatí a pak to chce zpět

Tohle je téma, o kterém se moc nemluví, ale pro nového řidiče je klíčové. I když máš platné povinné ručení, pojišťovna má v osmi konkrétních případech právo vyplatit poškozeného — a pak celou částku vymáhat po tobě. Tomu se říká regres.

Pojišťovna může žádat peníze zpět, pokud jsi způsobil újmu úmyslně, pokud jsi řídil bez platného řidičáku, v době zákazu řízení, pod vlivem alkoholu nebo drog. Dále pokud jsi odmítl dechovou zkoušku bez důvodného odmítnutí, ujel z místa nehody, nesepsal společný záznam o nehodě, nebo neohlásil pojistnou událost pojišťovně bez zbytečného odkladu.

Pro mladého řidiče je tohle důležité varování. Jedno pivo navíc, panika po menší bouračce a ujetí z místa, zapomenuté ohlášení pojišťovně — a najednou nehradí pojišťovna, ale ty. U vážné nehody se škody na zdraví počítají na miliony. Co dělat, aby se ti tohle nestalo, najdeš v kapitole Co dělat po nehodě.

Co se stane, když jedeš bez pojištění

Jezdit bez povinného ručení je jedna z nejdražších chyb, kterou můžeš udělat. A od roku 2026 tě odhalí i bez policejní kontroly — elektronické propojení registru vozidel s databázemi pojišťoven automaticky detekuje nepojištěná auta.

Na místě ti policie dá pokutu 1 500–3 000 Kč. Ve správním řízení to může být 5 000–50 000 Kč. Ale to je jen začátek. Za každý den bez pojištění platíš příspěvek do garančního fondu ČKP. Od 1. ledna 2026 platí nové sazby — pro osobní auto s motorem do 1 000 cm³ je to 81 Kč denně (dřív 30 Kč, nárůst 170 %). U většího auta (1 351–1 850 cm³) zaplatíš 61 Kč denně. K tomu si ČKP připočte administrativní poplatek 300 Kč.

Příklad: 30 dní bez pojištění u malého auta = 30 × 81 + 300 = 2 730 Kč. Celý rok bez pojištění u středního auta = 365 × 61 + 300 = 22 565 Kč. To je víc, než kolik bys zaplatil za pojistku.

Nehoda bez pojištění — platíš miliony z vlastní kapsy

Pokud způsobíš nehodu bez povinného ručení, ČKP vyplatí poškozeného z garančního fondu — a celou částku vymáhá po tobě. Zákon 30/2024 Sb. zrušil dřívější strop 300 000 Kč. Při vážné nehodě se škody na zdraví počítají na miliony a ty je hradíš v plné výši.

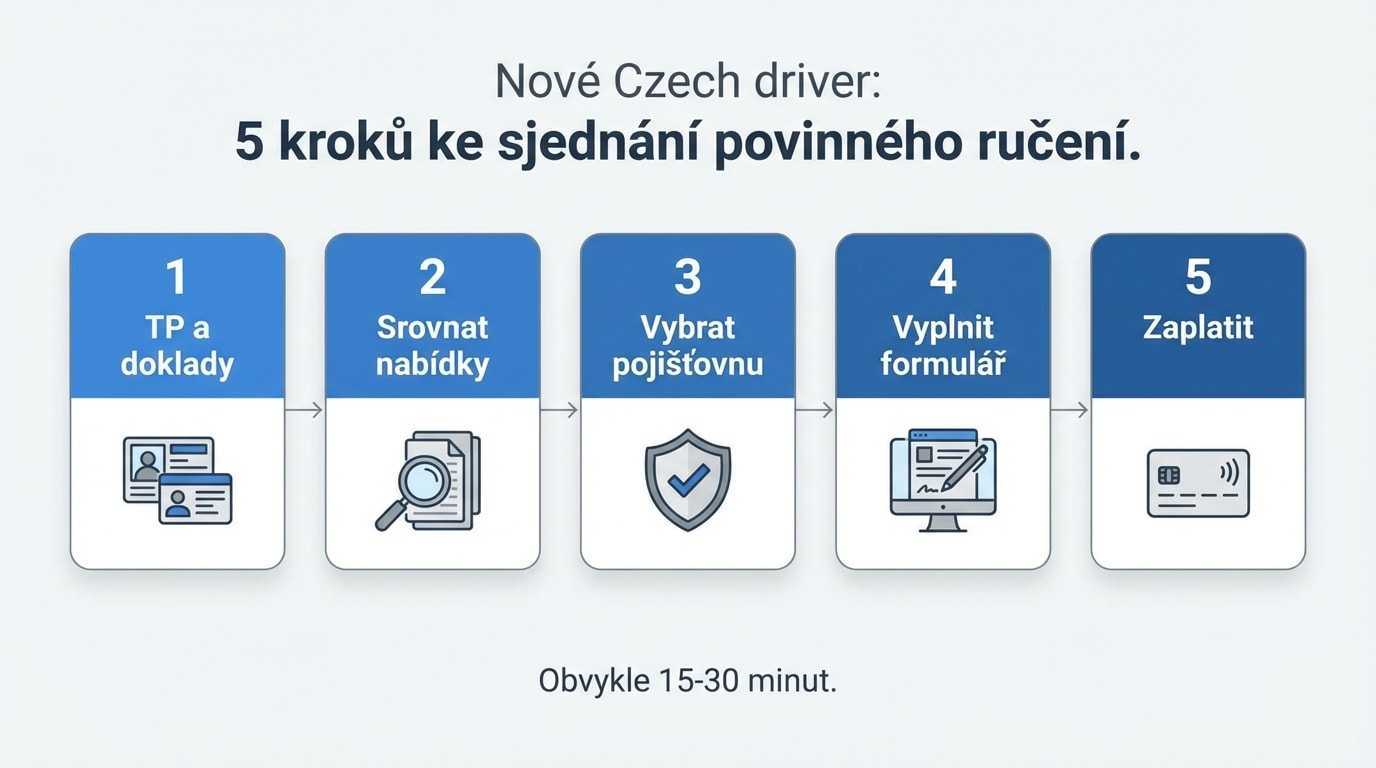

Kde sjednat a co k tomu potřebuješ

Povinné ručení můžeš sjednat několika způsoby. Nejrychlejší a nejpřehlednější jsou online srovnávače — zadáš údaje o sobě a autě, a za pár minut máš nabídky od všech pojišťoven na jednom místě. Fungují například Klik.cz, ePojisteni.cz, Srovnavac.cz nebo Top-Pojisteni.cz. Pojistku můžeš sjednat i přímo na webu pojišťovny, u pojišťovacího makléře, na pobočce nebo po telefonu.

K sjednání potřebuješ technický průkaz (velký TP) nebo alespoň klíčové údaje o vozidle: SPZ, VIN kód, objem a výkon motoru, rok výroby. Dále osobní údaje pojistníka — jméno, rodné číslo, adresa. A údaje o vlastníkovi a provozovateli vozidla, pokud se liší od pojistníka.

V Česku nabízí povinné ručení Allianz, ČSOB Pojišťovna, Česká podnikatelská pojišťovna (ČPP), Direct, Generali Česká pojišťovna, Kooperativa, UNIQA a Pillow. Ceny se u stejného auta a řidiče liší až o desítky procent — proto se vždy vyplatí porovnat. A pozor: kromě ceny si všímej, co je v pojistce zahrnuto. Asistenční služby, pojištění skel, úrazové pojištění řidiče — to všechno se může lišit a výrazně ovlivnit reálnou hodnotu pojistky.

Shrnutí

- Povinné ručení je zákonná povinnost pro každé registrované vozidlo — bez něj nesmíš na silnici

- Kryje škody, které způsobíš druhým — na zdraví, majetku, ušlém zisku, ale ne tvé vlastní škody

- Jako nový řidič platíš základní (nejdražší) sazbu — průměrně 8 700 Kč ročně pro věk 18–24

- Za každý rok bez nehody získáš bonus 5–10 %, maximum je 60 % po 10–12 letech

- Vždy sjednávej limity minimálně 100/100 mil. Kč — cenový rozdíl je minimální

- Alkohol, ujetí z místa nehody nebo řízení bez řidičáku = regres — pojišťovna vymáhá vše zpět po tobě

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Povinné ručení | Pojištění odpovědnosti z provozu vozidla — ze zákona povinné, kryje škody způsobené druhým |

| Bonus | Sleva za beznehodovou jízdu — cca 5–10 % ročně, maximum 60 % |

| Malus | Přirážka po zaviněné nehodě — pojišťovna odečte 24–36 měsíců bonusu |

| ČKP | Česká kancelář pojistitelů — vede centrální registr bonusů vázaných na rodné číslo |

| Regres | Právo pojišťovny vymáhat vyplacené plnění zpět po viníkovi (alkohol, ujetí, bez řidičáku aj.) |

| Pojistné plnění | Částka, kterou pojišťovna vyplatí poškozenému — až do sjednaného limitu |

| Provozovatel | Osoba, která auto reálně provozuje — od 2024 je to on, kdo musí mít pojistku (ne vlastník) |

| Garanční fond | Fond ČKP, ze kterého se platí škody způsobené nepojištěnými vozidly |

| Zelená karta | Mezinárodní doklad o pojištění — v ČR nahrazena elektronicky, pro cesty mimo EU stále potřebná |

| Zákon 30/2024 Sb. | Nový zákon o pojištění odpovědnosti z provozu vozidla, účinný od 1. 4. 2024 |