Proč mladí řidiči platí víc za pojištění

Řidič do 25 let platí za pojistku 2–3× víc. Jak pojišťovny kalkulují riziko, co ovlivňuje cenu a jak se z toho postupně dostat.

Za stejné auto zaplatíš na pojistce 7 414 Kč ročně. Tvůj táta za identické auto platí 2 874 Kč. Rozdíl přes čtyři a půl tisíce — jen kvůli datu narození. Není to omyl ani trest. Je za tím matematika, statistiky a tvrdá data o nehodách.

Tenhle článek ti vysvětlí, proč pojišťovny účtují mladým řidičům dvakrát až třikrát víc než zkušeným čtyřicátníkům. Pochopíš, jak funguje kalkulace rizika, co všechno ovlivňuje výši pojistného a hlavně — jak se z té vyšší sazby postupně dostat. Protože to není na celý život. Za pár let beznehodové jízdy se situace dramaticky změní.

Rychlé shrnutí:

- Řidiči do 25 let platí za povinné ručení v průměru 8 700 Kč/rok — 2–3× víc než řidiči ve středním věku

- Hlavní důvod: řidiči s 0–2 lety praxe tvoří jen 3 % všech řidičů, ale zaviní 11 % všech nehod (data BESIP)

- Věk je nejsilnější cenový faktor, ale roli hraje i motor, bydliště, typ auta a bezeškodní historie

- Bonus/malus systém odměňuje beznehodovou jízdu — za 3–5 let se pojistné výrazně sníží

Tvrdá čísla — kolik víc zaplatíš

Nejlepší způsob, jak pochopit rozdíl, jsou konkrétní příklady. Pojďme srovnat ceny povinného ručení na úplně stejné auto — Škodu Fabia 1.2 s výkonem 51 kW — pro různé věkové skupiny.

Osmnáctiletý řidič za tohle auto zaplatí 6 468 až 11 505 Kč ročně. Šestadvacetiletý řidič na stejné auto 2 608 až 6 787 Kč. A třiačtyřicetiletý? Ten se vejde do rozmezí 2 340 až 5 803 Kč. Stejné auto, stejné parametry, stejné město — jen jiný věk řidiče a cena se liší o tisíce korun.

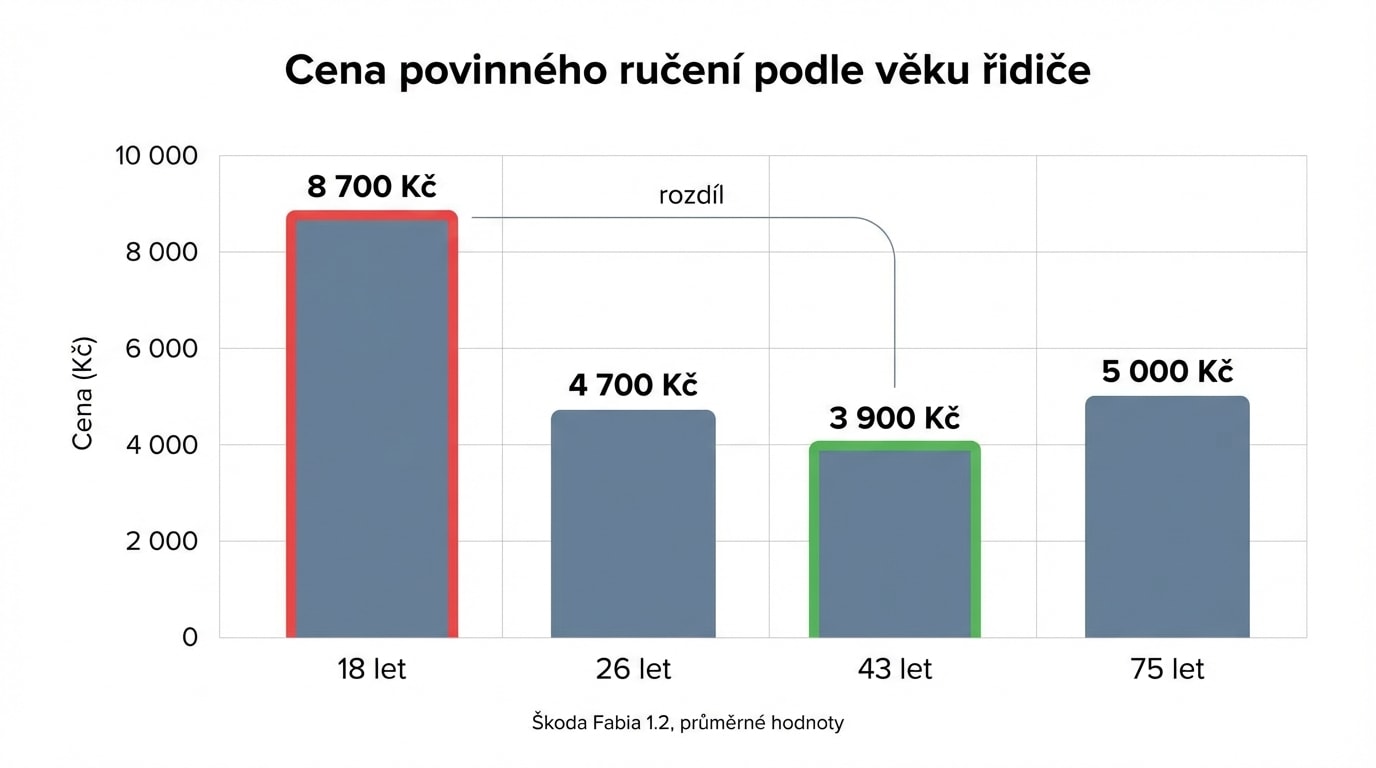

Průzkum Skupiny Klik.cz z roku 2025 to potvrdil v širším měřítku: mladí řidiči mezi 18 a 24 lety platí za povinné ručení v průměru 8 700 Kč ročně. To je více než dvojnásobek toho, co platí řidiči ve věku 35–54 let. A další srovnání z Top-Pojištění.cz ukazuje stejný trend: dvaadvacetiletý řidič platí za identické auto cca 7 414 Kč, zatímco čtyřiapadesátiletý jen 2 874 Kč.

Tohle není výjimka ani jeden konkrétní případ. Cenový rozdíl 2–3× mezi nejmladšími a nejzkušenějšími řidiči platí napříč pojišťovnami, napříč auty a napříč celou republikou.

A co senioři?

Cenová křivka není rovná čára dolů. Řidiči nad 60–65 let platí znovu víc — pojišťovny zohledňují pomalejší reflexy a vyšší riziko vážnějších zranění. Nejméně platí řidiči kolem 40 let z malých obcí.

Jak pojišťovny počítají tvou cenu

Pojišťovna není charita a není ani kasino. Je to firma, která kalkuluje riziko a podle něj nastavuje ceny. Čím vyšší pravděpodobnost, že způsobíš nehodu a pojišťovna bude muset platit, tím víc si za pojistku účtuje. A dělá to pomocí takzvané segmentace — roztřídí řidiče do skupin podle desítek faktorů a každé skupině přiřadí jinou sazbu.

Věk řidiče je nejsilnější faktor. Pojišťovny mají desítky let statistických dat a ta jasně ukazují, že řidiči do 25 let způsobují neúměrně více nehod. Není to předsudek — je to matematika podložená miliony pojistných událostí.

Objem a výkon motoru je druhý klíčový faktor. Auto s motorem 1.0 o výkonu 55 kW je levnější na pojištění než auto s motorem 2.0 o výkonu 140 kW. Výkonnější auto jede rychleji, potenciální škody jsou vyšší a řidič má větší pokušení šlápnout na plyn. Pojišťovny to vědí a cenu tomu přizpůsobují.

Místo bydliště hraje překvapivě velkou roli. Pojišťovny pracují s tvým PSČ a porovnávají lokální nehodovost. Praha je nejdražší — hustý provoz, více nehod, více krádeží. Malé obce na venkově jsou nejlevnější. Rozdíl mezi Prahou a vesnicí může být několik tisíc korun ročně.

Bonus/malus — tvá osobní historie beznehodového provozu. Tohle je pro tebe jako nového řidiče klíčové a podrobně o tom píšeme níže. Nový řidič nemá žádnou historii, a proto nemá žádnou slevu.

Další faktory, které vstupují do kalkulace: stáří a typ vozidla (novější a dražší auto = vyšší potenciální škoda), typ paliva (diesely bývají dražší), účel použití (soukromé vs. firemní), roční nájezd kilometrů (více km = vyšší riziko), bezpečnostní vybavení vozidla (moderní asistenty mohou snížit cenu) a počet řidičů na smlouvě.

Pojišťovny si sazby a segmentační kritéria nastavují samy. Zákon č. 30/2024 Sb. nestanovuje maximální ceny — jen minimální limity krytí (50 milionů Kč na zdraví i majetek). Proto se ceny mezi pojišťovnami liší a proto se vždy vyplatí porovnat. Více o tom, jak cenu srazit, najdeš v kapitole Jak ušetřit na pojistném.

Proč jsi statisticky rizikovější

Teď k tomu nejcitlivějšímu bodu. Možná ti přijde nespravedlivé, že platíš víc jen proto, že ti je dvacet. Ale pojišťovny nečerpají z dojmů — čerpají z dat. A ta data jsou jednoznačná.

Podle BESIP tvoří řidiči s nulou až dvěma lety zkušeností pouze 3 % všech řidičů v Česku. Ale zaviní 11 % všech dopravních nehod. To je skoro čtyřnásobek toho, co by odpovídalo jejich podílu na celkovém počtu řidičů. Ročně to znamená přes 10 000 nehod zaviněných mladými řidiči.

A nejde jen o počet nehod. Nehody mladých řidičů mají přibližně dvojnásobnou závažnost oproti průměru. V roce 2022 mladí řidiči zavinili 52 úmrtí a 250 těžkých zranění. Nejčastější příčina? Nepřiměřená rychlost — téměř v polovině případů. Každý pátý motorista ve věku 18 let zaviní nehodu.

Statisticky platí: na 1 000 pojištěných řidičů do 30 let připadá 50 nehod. Celkový průměr je 33 nehod na 1 000 řidičů. Pojišťovna tohle ví a promítne to do ceny. Není to diskriminace — je to aktuárská matematika. Stejně jako pojišťovna účtuje víc za auto v Praze než na vesnici, účtuje víc za dvacetiletého řidiče než za čtyřicetiletého. V obou případech vychází ze skutečných dat o nehodovosti.

Zajímavé je srovnání s řidiči z programu L17. Ti mohou řídit od 17 let s mentorem a statistiky ukazují, že jsou prokazatelně bezpečnější. V roce 2024 řidiči L17 zavinili pouze 6 nehod, zatímco 18letí nováčci jich zavinili 1 106. Řidiči L17 navíc spáchali pouhých 8,4 % přestupků ve srovnání s 18letými. Praxe s mentorem zjevně funguje — a je to argument, proč by pojišťovny mohly v budoucnu zvážit nižší sazby pro absolventy L17.

3 % řidičů, 11 % nehod

Řidiči s 0–2 lety praxe tvoří pouhá 3 % všech řidičů v Česku, ale zaviní 11 % všech dopravních nehod ročně. To je téměř čtyřnásobek průměru. Hlavní příčinou je nepřiměřená rychlost — ve skoro polovině případů. (Zdroj: BESIP)

Bonus/malus — proč startuješ na nule

Systém bonus/malus je páteř cenové politiky povinného ručení v Česku. Princip je jednoduchý: za každý rok bez zaviněné nehody dostaneš slevu (bonus), po zaviněné nehodě ti sleva klesne nebo dostaneš přirážku (malus). Všechno se eviduje centrálně u České kanceláře pojistitelů (ČKP) a je to vázané na tvé rodné číslo — ne na pojišťovnu.

Za 12 měsíců beznehodového provozu ti bonus naroste o cca 5–10 %, záleží na pojišťovně. Maximální bonus je až 60 % slevy — toho dosáhneš po přibližně 10–12 letech bez nehody. To znamená, že zkušený řidič s plným bonusem platí za povinné ručení méně než polovinu základní sazby.

A tady je problém pro tebe: jako nový řidič startuješ na nule. Žádný měsíc beznehodového provozu, žádná sleva. Platíš plnou základní sazbu. Tvůj táta se 173 měsíci bezeškodního průběhu má bonus 50–60 % a platí zlomek toho, co ty. Ne proto, že by byl lepší řidič — ale proto, že má za sebou 14 let bez pojistné události.

Když zaviníš nehodu, situace se ještě zhorší. Pojišťovna ti odečte 24–36 měsíců z bezeškodní historie. Pokud celkový počet měsíců klesne do mínusu, přecházíš do malusu — přirážka, která může navýšit pojistné až o 200 %. Jedna nehoda v prvním roce řízení tě může stát roky vyšších plateb.

Dobrá zpráva: bonus se při změně pojišťovny přenáší. ČKP předá údaje o tvé bezeškodní historii novému pojistiteli. Takže pokud najdeš lepší nabídku jinde, tvůj bonus tě nepustí.

Detaily o tom, jak povinné ručení funguje, jak bonus ovlivňuje cenu havarijního pojištění a co se stane s bonusem po nehodě, najdeš v příslušných kapitolách.

Pojistka na jméno rodičů — lákavá finta s háčkem

Tři ze čtyř mladých řidičů řeší pojištění auta přes rodiče. Logika je jednoduchá: rodič je starší, má léta bonusu a pojistné vyjde dramaticky levněji. Co může být špatně?

Sjednání pojistky na jméno rodiče není nelegální. Zákon to nezakazuje a pojišťovny s tím běžně pracují. Ale má to rizika, o kterých se moc nemluví.

Za prvé: některé pojišťovny účtují přirážku cca 30 %, pokud je provozovatel vozidla jiná osoba než pojistník. Od dubna 2024 totiž zákon č. 30/2024 Sb. přenesl povinnost pojištění z vlastníka na provozovatele — a pojišťovny na nesoulad reagují.

Za druhé: pokud pojišťovna zjistí, že auto řídí primárně osoba, která na smlouvě nefiguruje, může při nehodě krátit pojistné plnění. V extrémním případě může pojistnou událost odmítnout úplně. Není to běžné, ale stává se to — a když máš nehodu s vážnějšími následky, pojišťovna prověřuje důkladněji.

Za třetí: nebuduješ si vlastní bezeškodní historii. Bonus roste rodičovi, ne tobě. Každý rok, kdy jezdíš na rodičovu pojistku, je rok, o který se prodlužuje tvé budování vlastního bonusu. Až si jednou pojistku přepíšeš na sebe, začneš zase od nuly.

Je to kompromis. Ušetříš teď, ale zaplatíš později — a neseš riziko, že při nehodě dostaneš méně. Konkrétní strategie, jak vyřešit pojištění chytře a bez zbytečného rizika, najdeš v kapitole Jak ušetřit na pojistném.

Pozor na krácení plnění

Pokud pojišťovna zjistí, že auto primárně řídí někdo jiný než osoba na smlouvě, může při nehodě krátit nebo odmítnout pojistné plnění. Ušetřených pár tisíc na pojistce se může prodražit o desítky tisíc na neplnění.

Telematika — moderní cesta, jak dokázat, že jezdíš dobře

Telematické pojištění funguje na principu „plať tak, jak jezdíš" (Pay How You Drive). Místo toho, aby tě pojišťovna hodnotila jen podle věku a statistik, sleduje tvůj skutečný styl jízdy — a odměňuje dobrého řidiče bez ohledu na to, kolik ti je.

V praxi to funguje přes mobilní aplikaci, která se automaticky spustí, když překročíš 20 km/h. Aplikace monitoruje rychlost, prudkost brzdění a zrychlování, styl zatáčení a jestli za jízdy používáš telefon. Po každé jízdě dostaneš okamžitou zpětnou vazbu — skóre a tipy, co zlepšit.

Kooperativa nabízí aplikaci Koopilot s cashbackem až 40 % ze zaplaceného pojistného. To při ročním pojistném 8 000 Kč znamená úsporu až 3 200 Kč. Průměrný cashback se pohybuje kolem 10 %, ale mladí řidiči, kteří jezdí ukázněně, dosahují výrazně vyšších hodnot. Telematiku nabízí také Uniqa a Allianz, které zohledňují najeté kilometry a styl jízdy.

Pro tebe jako nového řidiče je telematika zásadní nástroj. Kompenzuje chybějící bonus — místo toho, abys čekal roky na slevu, můžeš dostat odměnu za dobrou jízdu hned od prvního měsíce. A navíc tě aplikace učí jezdit bezpečněji, což se ti vyplatí nejen na pojistce, ale hlavně na silnici.

Kdy se to začne zlepšovat

Teď to nejdůležitější: tahle situace není trvalá. Cena pojistného se mění každý rok a u mladých řidičů klesá rychle — pokud jezdíš bez nehod.

Po prvním roce beznehodové jízdy ti bonus vzroste o 5–10 %. Po třech letech máš slevu 15–30 %. Po pěti letech jsi na slevě kolem 30–50 % a pojistné se blíží tomu, co platí zkušení řidiči. Po deseti letech bez nehody dosáhneš maxima — slevu kolem 60 % ze základní sazby.

Zároveň stárneš a přecházíš do nižších rizikových skupin. Většina pojišťoven má výrazný cenový zlom kolem 25. roku — po pětadvacátých narozeninách pojistné klesne i bez ohledu na bonus. A kolem třicítky jsi už v nejlevnější věkové kategorii.

Prakticky to znamená, že první 2–3 roky jsou nejdražší. Pak to jde rychle dolů. Pokud si první auto pojistíš v 18, kolem 23–25 let budeš platit výrazně méně. A v 30? S plným bonusem budeš na zlomku toho, co platíš teď.

Klíčové je nerozbít si bonus zaviněnou nehodou. Jedna nehoda v prvních letech tě vrátí na začátek a platíš plnou sazbu znovu. Proto je bezpečná jízda nejen otázka zdraví, ale i peněženky. A proto existuje řidičský průkaz na zkoušku — probační lhůta 2 roky, která tě motivuje jezdit opatrně.

Jak z toho ven co nejrychleji

Vyber auto s malým motorem (1.0–1.2). Srovnej nabídky minimálně 3 pojišťoven. Zvol telematiku — cashback kompenzuje chybějící bonus. Jezdi bez nehod — každý rok bezeškodního provozu ti sníží pojistné o 5–10 %. Konkrétní strategie úspory najdeš v kapitole Jak ušetřit na pojistném.

Shrnutí

- Mladí řidiči (18–24) platí za povinné ručení v průměru 8 700 Kč/rok — to je 2–3× víc než řidiči ve středním věku

- Hlavní důvod: řidiči s 0–2 lety praxe zaviní 11 % všech nehod, přestože tvoří jen 3 % řidičů (BESIP)

- Pojišťovny kalkulují cenu podle desítky faktorů — věk, motor, bydliště, bonus/malus, typ auta

- Nový řidič startuje na nule v bonusovém systému — žádná sleva, plná sazba

- Pojistka na rodiče ušetří teď, ale nese riziko krácení plnění a nebuduješ si vlastní bonus

- Telematika odměňuje dobrého řidiče bez ohledu na věk — cashback až 40 %

- Po 3–5 letech beznehodové jízdy se pojistné výrazně sníží

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Segmentace | Rozdělení řidičů do rizikových skupin podle věku, auta, bydliště a dalších faktorů — základ výpočtu pojistného |

| Bonus | Sleva za beznehodovou jízdu — cca 5–10 % za každých 12 měsíců bez zaviněné nehody |

| Malus | Přirážka po zaviněné nehodě — odečtení 24–36 měsíců z bezeškodní historie, navýšení pojistného |

| ČKP | Česká kancelář pojistitelů — centrální evidence bonus/malus vázaná na rodné číslo |

| Bezeškodní průběh | Počet měsíců bez zaviněné pojistné události — čím víc, tím větší sleva na pojistném |

| Telematika | Pojištění založené na sledování stylu jízdy přes mobilní aplikaci — „plať tak, jak jezdíš" |

| Věkový koeficient | Přirážka nebo sleva podle věku řidiče — nejvyšší u řidičů do 25 let |

| Řidičák na zkoušku | Probační lhůta 2 roky pro nové řidiče (od 1. 1. 2024) — zvýšený tlak na bezpečnou jízdu |

| Cashback | Vrácení části zaplaceného pojistného za dobré jízdní skóre v telematickém programu |

| Pojistné plnění | Částka, kterou pojišťovna vyplatí při pojistné události — může být krácena při nesrovnalostech |