Pojištění motocyklu — ceny a sezónní pojistka

Povinné ručení motorky od 145 Kč/rok, sezónní pojištění, havarijko a pojištění výbavy. Vše o pojistce pro motorkáře v Česku.

Povinné ručení na motorku stojí od 145 korun za rok. Za tu cenu nedostaneš ani kafe v centru Prahy. A přesto je pojištění motorky téma, které dokáže motorkáře zaskočit — protože to, co funguje u auta, na motorce neplatí. Bonus z auta si nepřevedeš. Sezónní pojistka má háčky, které tě mohou stát statisíce. A výbava za desítky tisíc korun je bez připojištění v háji, pokud ji někdo ukradne nebo poškodíš při nehodě.

V Česku bylo v roce 2022 registrováno přes 25 500 nových motorek — nejvíc od roku 2008. Jenže s tím roste i nehodovost. V roce 2024 zemřelo na českých silnicích 83 motocyklistů, o 12 % víc než rok předtím. Česko je v rámci EU sedmou nejhorší zemí v počtu usmrcených motorkářů na milion obyvatel. Správné pojištění nezabrání nehodě, ale může zachránit tvé peníze — a ochránit tvou rodinu před milionovými dluhy.

Rychlé shrnutí:

- Povinné ručení musíš mít na každou registrovanou motorku — i pokud stojí celou zimu v garáži

- Ceny začínají na 145 Kč/rok (do 125 cm³), u výkonnějších strojů stoupají k tisícovkám

- Sezónní pojistka ušetří až třetinu na havarijním pojištění — ale na povinném ručení je úspora minimální

- Bonus z osobního auta na motorku nepřevedeš — na motorce začínáš od nuly

Povinné ručení motorky — co musíš vědět

Zákon č. 30/2024 Sb. je jasný: každé registrované motorové vozidlo musí mít povinné ručení. Motorka, moped, skútr, tříkolka, čtyřkolka — bez výjimky. I ten starý Pionýr v garáži, na kterém jsi nejel dva roky. Dokud je registrovaný, musí být pojištěný. Pokud ho nechceš pojistit, musíš ho odhlásit z registru.

Od dubna 2024 se navíc povinnost sjednat pojištění přenesla z vlastníka na provozovatele vozidla. V praxi to znamená, že pokud ti kamarád půjčí motorku, zodpovědnost za pojištění leží na tobě — respektive na tom, kdo je jako provozovatel zapsaný v technickém průkazu.

Minimální zákonné limity jsou 50/50 milionů korun (zdraví/majetek). Pro běžnou motorku do 250 cm³ to stačí. Ale pokud jezdíš na silnějším stroji, vyšší limity 70/70 nebo 100/100 milionů korun dávají smysl. Rozdíl v ceně pojistného je přitom minimální — v řádu desítek korun ročně. U motorky s výkonem, který tě dokáže dostat na 200 km/h, nemá cenu šetřit na limitech.

Malá motorka neznamená žádné pojištění

Častý omyl: „Na motorku do 125 cm³ nepotřebuju pojistku.

Co stojí povinné ručení podle kubatury

Cena závisí hlavně na objemu motoru. Malý moped se dá pojistit za pár stovek ročně. U litru kubatury se pohybuješ kolem tisícovky, pokud máš slušný bonus. Bez bonusu zaplatíš víc — ale i tak je povinné ručení motorky výrazně levnější než u osobního auta.

Povinné ručení motorky — orientační ceny 2026

| Objem motoru | Nejnižší cena | Průměrná cena |

|---|---|---|

| do 125 cm³ | 145 Kč/rok | 249 Kč/rok |

| do 250 cm³ | 175 Kč/rok | 329 Kč/rok |

| do 500 cm³ | 220 Kč/rok | 439 Kč/rok |

| do 750 cm³ | 269 Kč/rok | 475 Kč/rok |

| do 1 000 cm³ | 305 Kč/rok | 520 Kč/rok |

Pro srovnání: Jawa Pionýr (50 cm³) vyjde od 93 Kč za rok. Kawasaki Ninja 650 od 1 026 Kč za rok. A Yamaha FZ6 (600 cm³, 72 kW) od 1 476 Kč ročně. Všechny ceny předpokládají maximální bonus, 5 000 km ročně a limity 100/100 milionů korun.

Na ceně se podepisuje hlavně objem a výkon motoru, rok výroby, tvůj věk, bydliště, roční nájezd a bezeškodní průběh. Mladší řidiči (do 25 let) platí přirážku — stejně jako u aut, věk a zkušenost jsou pro pojišťovny klíčový faktor.

Bonus z auta na motorce nefunguje

Tohle je věc, která překvapí skoro každého nového motorkáře. Jezdíš 10 let s autem, máš krásný bonus 50 %, rozhodneš se pořídit motorku — a na motorce začínáš od nuly. Žádná sleva.

Za to může centrální evidence České kanceláře pojistitelů. Bonus/malus se sice váže na rodné číslo, ale vyhodnocuje se v rámci 8 skupin vozidel. Osobní auto a motocykl jsou různé skupiny. Tvůj bezeškodní průběh s Fabií se nepočítá, když si sjednáváš pojistku na Honda CB650R.

Pro tebe jako nového motorkáře to má konkrétní dopad: i pokud jsi na autě nikdy neměl nehodu, na motorce startuješ bez bonusu — na základní, nejdražší sazbě. Je to nepříjemné, ale dává to smysl — z pohledu pojišťovny je jízda na motorce úplně jiné riziko než řízení auta.

Tip na zmírnění

Formální přenos bonusu z auta na motorku nejde, ale některé pojišťovny nabízejí slevy pro stávající klienty nebo rodinné příslušníky. Pokud máš u stejné pojišťovny i auto, zeptej se na balíčkovou slevu — může ti ušetřit 10–20 % na pojistném motorky.

Obecné strategie, jak snížit cenu pojistného — výběr pojišťovny, roční platba, srovnávače — fungují stejně jako u auta. Podrobný přehled najdeš v kapitole Jak ušetřit na pojistném.

Havarijní pojištění motorky — dražší, ale důležitější

Povinné ručení kryje škody, které způsobíš druhým. Tvou motorku nekryje. K tomu je havarijní pojištění — a u motorky je důležitější než u auta, protože při nehodě je motocykl téměř vždy výrazně poškozený.

Motorky mají vyšší pojistné než auta. Není to náhoda — statisticky mají vyšší nehodovost a při každé nehodě je poškození rozsáhlejší. Když auto škrábne o svodidla, potřebuje nový lak. Když motorka škrábne o svodidla, jde o plastové díly, řídítka, páčky, případně rám. Oprava je drahá a rychle se přibližuje k totálce.

Havarijko má dvě varianty. All-risk kryje havárii, odcizení, vandalismus i živel. Partial kryje jen vybrané kombinace — typicky odcizení plus živel, nebo havárii plus živel. Spoluúčast je nejčastěji 5 %, minimálně 5 000 korun. To znamená, že při škodě 60 000 Kč zaplatíš z vlastní kapsy 5 000 Kč.

Havarijní pojištění se vyplatí hlavně u novějších motorek — do 5 let stáří. U starších strojů je zůstatková hodnota nižší a pojistné plnění po odečtu spoluúčasti nemusí stát za roční pojistné. Pokud máš motorku na úvěr nebo leasing, banka havarijko většinou vyžaduje jako podmínku.

Kdy pojišťovna nezaplatí

Havarijní pojištění má výluky. Pojišťovna odmítne plnění, pokud jsi jel pod vlivem alkoholu nebo drog, bez platného řidičáku, záměrně poškodil motorku, závodil na veřejné komunikaci, jel mimo zpevněné cesty (pokud to nemáš speciálně sjednáno) nebo nenahlásil nehodu policii, když jsi měl.

Pojištění výbavy — na co lidé zapomínají

Kvalitní motorkářské vybavení stojí balík peněz. Slušná helma 5 000 až 15 000 korun. Bunda s chráničemi 5 000 až 20 000. Kalhoty 3 000 až 10 000. Rukavice kolem 1 000 až 5 000. Boty 2 000 až 8 000. A pokud přidáš airbagovou vestu a interkom, dostaneš se klidně přes 80 000 korun jen za výbavu.

Povinné ručení výbavu nekryje — to kryje jen škody druhým. Havarijní pojištění výbavu kryje, ale jen pokud její hodnotu přičteš k hodnotě motorky. Pokud máš motorku za 300 000 korun a výbavu za 80 000, pojistíš motorku na 380 000 korun. Při nehodě se ti pak proplatí i poškozené oblečení.

Alternativou je pojištění zavazadel, které nabízí třeba Generali Česká pojišťovna — limit 10 000 až 100 000 korun. Je to jednodušší varianta, pokud nechceš navyšovat pojistnou částku motorky.

Sezónní pojištění — vyplatí se?

Většina motorkářů jezdí od dubna do října. Proč platit za pojistku i v měsících, kdy motorka stojí v garáži? Přesně na tohle existuje sezónní pojištění.

Sezónní pojistku nabízí jen pár pojišťoven — ČPP (Česká podnikatelská pojišťovna), Kooperativa a několik dalších. Generali Česká pojišťovna sezónní variantu nemá — argumentuje tím, že motorka potřebuje ochranu proti krádeži celoročně. Minimální doba je 3 měsíce, maximum 10 měsíců.

Úspora je reálná: za každý mimosezónní měsíc platíš jen asi 4 % standardní ceny. Celkově ušetříš až třetinu oproti celoročnímu pojištění. Existuje i chytrá kombinace — plné krytí (havárie + odcizení + živel) v sezóně a jen odcizení plus vandalismus v zimě. Tím ušetříš až 50 % oproti standardnímu celoročnímu havarijku.

Ale tady přichází důležitý háček. Sezónní pojistka u povinného ručení je prakticky zbytečná. Povinné ručení motorky stojí pár set korun ročně. Rozdíl mezi celoroční a sezónní variantou je v řádu desítek korun — úspora, kvůli které nestojí za to riskovat. Sezónní pojistka se vyplatí hlavně u havarijního pojištění, kde jsou ceny mnohem vyšší.

Zelená karta ≠ pojistné krytí

Pozor na nejčastější omyl. Zelená karta je celoroční doklad, ale při sezónním pojištění platí krytí jen v sjednaných měsících. Pokud vyjedeš na silnici mimo sezónu a způsobíš nehodu, pojišťovna nezaplatí — celou škodu hradíš z vlastní kapsy. Motorku navíc musíš mít mimo sezónu odstavenou mimo pozemní komunikace (garáž, zahrada).

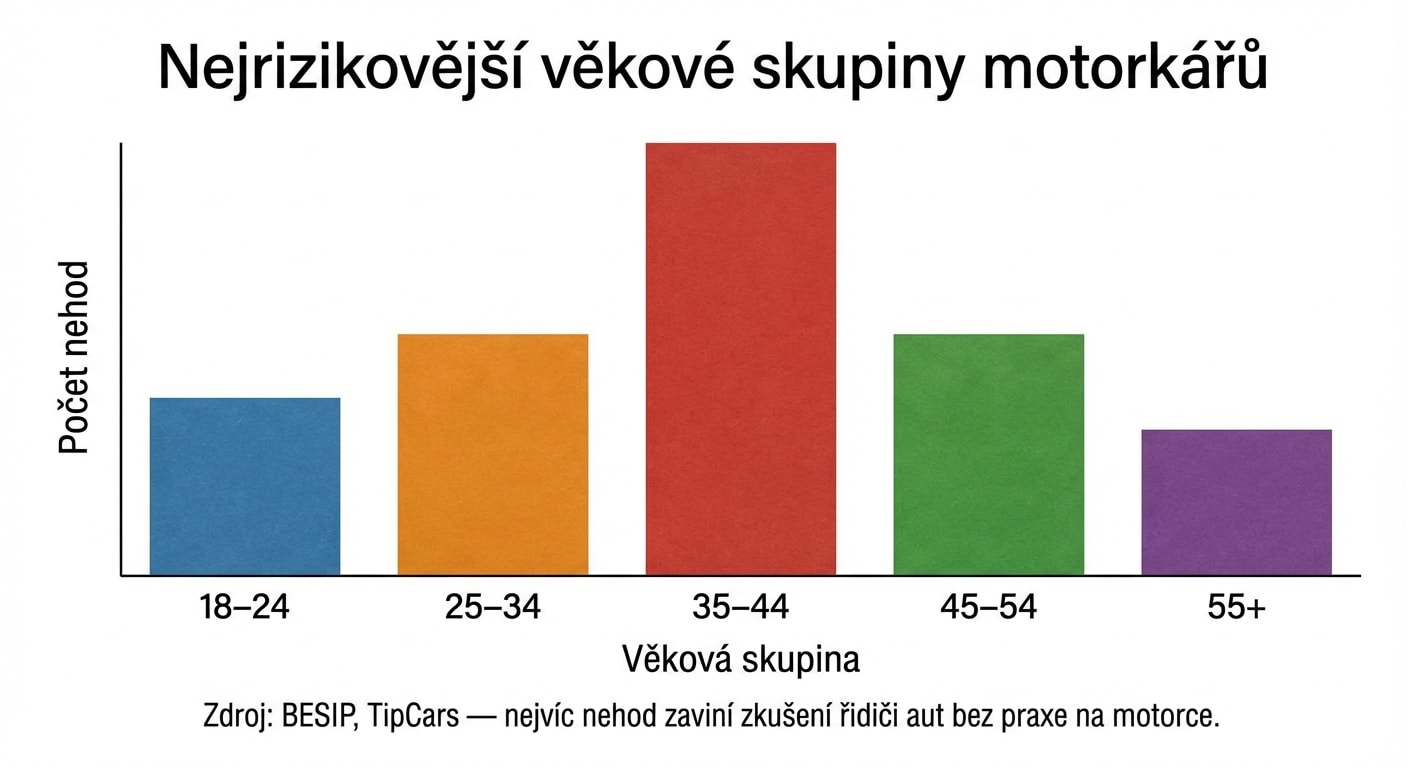

Kdo na motorce nejvíc bourá

Čekal bys, že nejrizikovější skupina motorkářů jsou osmnáctiletí nováčci? Statistiky říkají něco jiného.

Nejčastěji bourají motorkáři ve věku 35 až 44 let. Lidé, kteří mají za sebou 15 let jízdy s autem, koupí si splnění celoživotního snu — a zjistí, že motorka se chová úplně jinak. BESIP tuhle skupinu nazývá „tatínkové plnící si sny" a čísla jsou výmluvná: 60 % nehod zaviní řidič motocyklu, 40 % řidič auta. Hlavní příčiny jsou nepřiměřená rychlost, nezvládnutí zatáčky a nesprávné předjíždění.

Pro tebe jako mladého řidiče z toho plyne dvojí poučení. Za prvé: na motorce rozhodně nemáš automaticky zkušenost z auta. Za druhé: i když mladí řidiči platí vyšší pojistné kvůli statistickému riziku, na motorce není věk hlavní rizikový faktor — je to zkušenost s konkrétním typem vozidla.

Co se stane, když nemáš pojištění

Jízda bez povinného ručení je přestupek. Na místě ti policie může dát pokutu do 5 000 korun. Ve správním řízení hrozí 5 000 až 40 000 korun. Ale to je jen začátek.

Česká kancelář pojistitelů (ČKP) automaticky sleduje registr vozidel a evidenci pojištění. Za každý den, kdy je tvá motorka registrovaná bez pojištění, ti naúčtuje denní příspěvek. Od roku 2026 je to 32 korun denně pro motocykl nad 500 cm³. Ročně to vychází na 11 680 korun — plus jednorázový poplatek 300 Kč za mimosoudní vymáhání. A sazba se zvyšovala — ještě před rokem to bylo 25 korun denně.

Nejhorší scénář nastane, pokud bez pojištění způsobíš nehodu. ČKP vyplatí odškodné poškozenému z garančního fondu — ale pak celou částku vymáhá po tobě. Zákon 30/2024 Sb. zrušil dřívější strop 300 000 korun. Dnes ti ČKP může naúčtovat plnou výši škody. Při vážné nehodě s těžce zraněným chodcem jde o miliony korun. Celý postup při nehodě — ať už jsi pojištěný, nebo ne — najdeš v kapitole Co dělat po nehodě.

Jak pojistit motorku krok za krokem

Celý proces je jednodušší, než si myslíš. Prvním krokem je zjistit, jakou kategorii řidičáku na svou motorku potřebuješ — AM (moped do 50 cm³), A1 (do 125 cm³), A2 (do 35 kW) nebo A (bez omezení). To určuje i cenovou kategorii pojištění.

Povinné ručení sjednáš online za pár minut. Použij srovnávač — ePojisteni.cz, Klik.cz, RIXO.cz nebo Kalkulátor.cz. Zadáš typ motorky, kubaturu, výkon, rok výroby, své rodné číslo a bydliště. Srovnávač ti ukáže nabídky od desítky pojišťoven — Allianz, Generali ČP, ČPP, ČSOB, Direct, Kooperativa, Slavia, UNIQA, Pillow, VZP a dalších.

Pak zvaž havarijní pojištění. U nové motorky do 5 let stáří dává smysl. U starší zvol alespoň pojištění proti odcizení — motorky se kradou výrazně častěji než auta. Nezapomeň přičíst hodnotu výbavy k pojistné částce. A pokud jezdíš jen v sezóně, zeptej se na sezónní variantu havarijního pojištění.

K pojištění motorky stojí za to přidat doplňková připojištění: asistenci 24/7 (odtah, palivo, klíče), úrazové pojištění řidiče a pojištění zavazadel. Asistence je u motorky obzvlášť užitečná — stačí píchlá pneumatika na horské silnici a bez odtahu se nepohneš.

Pojistit online = ušetřit

Většina pojišťoven nabízí online slevu 5–10 % oproti sjednání na pobočce. U motorky, kde je pojistné nízké, to není velká částka — ale u havarijního pojištění výkonnější motorky může online sjednání ušetřit stovky korun ročně.

Shrnutí

- Povinné ručení musí mít každá registrovaná motorka — od mopedů po litrové supersporty, i když stojí v garáži

- Ceny povinného ručení začínají na 145 Kč/rok a jsou výrazně nižší než u aut

- Bonus z osobního auta na motorku nepřevedeš — na motorce startuješ bez slevy

- Havarijní pojištění je u motorek dražší než u aut, ale u novějších strojů se vyplatí

- Sezónní pojistka ušetří až třetinu — ale má smysl hlavně u havarijního pojištění, ne u povinného ručení

- Výbavu (helma, oblečení, airbag) musíš připojistit zvlášť — automaticky pojištěná není

- Bez pojištění riskuješ pokuty, denní příspěvek ČKP a v případě nehody milionové dluhy

Klíčové pojmy

| Pojem | Vysvětlení |

|---|---|

| Povinné ručení | Zákonné pojištění odpovědnosti z provozu vozidla — kryje škody, které způsobíš druhým. U motorek platí stejně jako u aut. |

| Havarijní pojištění | Dobrovolné pojištění, které kryje škody na tvé vlastní motorce (havárie, odcizení, vandalismus, živel). |

| Sezónní pojištění | Pojistka platná jen vybrané měsíce v roce — typicky duben až říjen. Mimo sezónu motorka musí být odstavená. |

| Bonus/malus | Systém slev a přirážek podle bezeškodního průběhu. U motorky se nevyhodnocuje společně s autem — je to samostatná kategorie. |

| Spoluúčast | Částka, kterou hradíš z vlastní kapsy při pojistné události. U motorek typicky 5 %, min. 5 000 Kč. |

| ČKP | Česká kancelář pojistitelů — spravuje garanční fond, centrální evidenci pojištění a vymáhá příspěvky od nepojištěných. |

| Zelená karta | Mezinárodní doklad o pojištění. V ČR od října 2024 nahrazena online evidencí, v zahraničí stále platí jako doklad. |

| All-risk | Nejširší varianta havarijního pojištění — kryje havárii, odcizení, vandalismus i živel zároveň. |

| Pojištění výbavy | Připojištění helmy, oblečení a vybavení motorkáře. Buď se přičte k pojistné částce motorky, nebo se sjedná jako pojištění zavazadel. |